De vrouw tegenover mij vouwt haar mapje dicht.

Rood tabblad: “Belastingdienst”. Blauw tabblad: “Toeslagen”. Er zit geen plan in dat mapje, alleen twijfel. Ze heeft een kleine webshop, verdient nog geen modaal, maar wel meer dan vorig jaar. En opeens lijkt elke euro extra haar geld te kosten.

Ze kijkt op haar telefoon, naar de proefberekening voor huur- en zorgtoeslag. “Als ik dit jaar echt doorga, raak ik bijna alles kwijt”, zegt ze zacht. Dan: “Waarom voelt groeien als straf?”

Aan het tafeltje achter ons praat een groepje vrouwen over Canva, Instagram en ideale klanten. Hier gaat het niet over marketingtrucs, maar over overleven. Over de vraag die in haar ogen hangt.

Wanneer wordt ambitie voor vrouwen met een klein inkomen een financiële boemerang?

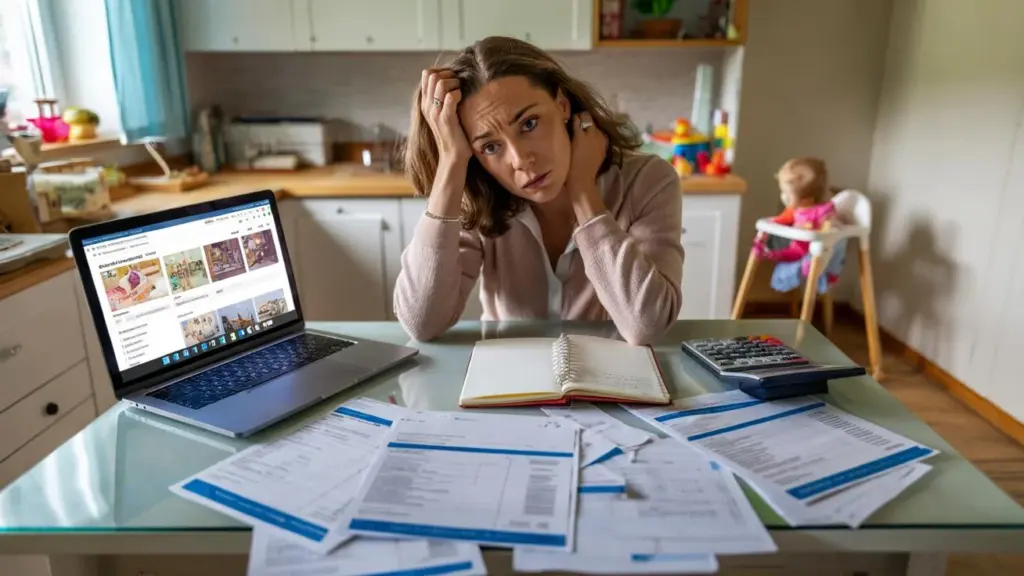

Slecht nieuws dat niet op de homepage staat

De realiteit voor veel vrouwelijke ondernemers met een klein inkomen is minder glossy dan Instagram doet geloven. Geen latte-art op een MacBook, maar Excel-sheets met toeslagen, voorschotten en angst voor blauwe enveloppen. De grens tussen “te weinig verdienen” en “te veel verdienen voor toeslag” blijkt flinterdun.

Wie als zelfstandige langzaam groeit, komt in een rare spagaat terecht. Je wilt vooruit. Je wilt je uurtarief verhogen, meer klanten helpen, misschien eindelijk die opleiding betalen. En stiekem hoop je op dat gevoel van rust. Maar het systeem rond toeslagen en belastingen lijkt soms precies dát af te straffen.

Het meest pijnlijke stukje? Het gebeurt niet in één klap. Het sluipt binnen, maand na maand.

Neem Lisa, 34, alleenstaande moeder en grafisch vormgever. Ze startte parttime naast haar baan in de zorg. Eerst was ze opgelucht: huurtoeslag, zorgtoeslag, kindgebonden budget – zonder dat vangnet had ze het nooit gered. Toen besloot ze grootser te denken. Minder loondienst, meer eigen klanten. Het voelde moedig.

Het eerste jaar ging haar omzet van 12.000 naar 22.000 euro. Geen hoofdprijs, wel een serieuze stap. Haar volgers juichten mee in haar Stories. Maar in haar mailbox gebeurde iets anders: aanpassingen toeslagen, terugvorderingen, “u hebt te veel ontvangen”. De winst bleef achter bij de verwachtingen, want wat ze won met nieuwe opdrachten, verloor ze voor een deel via het toeslagensysteem.

Lisa merkte dat ze raar begon te rekenen. Een extra klus van 1.000 euro? “Misschien kan ik die beter naar volgend jaar schuiven.” Niet omdat ze lui was. Maar omdat ze bang werd voor het moment dat de Belastingdienst zou uitrekenen wat ze “écht” mocht houden.

➡️ De mythe van de open wasmachinedeur: hoe een ogenschijnlijk goede gewoonte je trommel, je was én je budget kan verpesten

➡️ Goed nieuws voor de agro-industrie, slecht nieuws voor je bodem: hoe monocultuur je grond langzaam om zeep helpt

➡️ Tussen angst en vooruitgang: hoe een 330 meter lang vliegdekschip calais dwingt kleur te bekennen

➡️ Na 50 jaar reizen verandert voyager 1 van afstandsschaal: een revolutionaire herijking van ons beeld van de kosmos die wetenschappers verdeelt

➡️ Niet elke dag en zeker niet om de dag: waarom artsen nu zeggen dat senioren veel minder vaak zouden moeten wandelen dan u denkt

➡️ Nivea onder vuur: dermatologen luiden de noodklok, fans verdedigen hun ‘heilige graal’ en niemand blijft onpartijdig

➡️ De gekleurde indringer: waarom de komst van een exotische vogelsoort in cambridgeshire meer verdeeldheid zaait dan verwondering

➡️ Nivea-crème onder vuur: geliefd huidproduct volgens experts schadelijk – medisch debat laait op, gebruikers voelen zich misleid

Achter die verwarring zit een harde logica. Toeslagen zijn bedoeld als vangnet bij een laag inkomen. Zodra dat inkomen stijgt, zakt het vangnet weg. Op papier klinkt dat logisch. In de praktijk ontstaan grijze zones waarin groei tijdelijk nauwelijks loont. Dat noemen economen de “armoedeval”. Veel vrouwelijke ondernemers met kleine omzetten lopen daar keihard tegenaan.

Wie van 18.000 naar 24.000 euro inkomen gaat, is op papier vooruit. Maar door afbouw van huurtoeslag, zorgtoeslag en misschien kinderopvangtoeslag, plus meer inkomstenbelasting, blijft er soms maar een paar tientjes per maand extra over. Of zelfs minder. *Dat is het moment waarop ambitie ineens voelt als dom risico, in plaats van gezonde stap.*

Voor vrouwen die al wankel staan – scheiding, zorg voor kinderen, mantelzorg, chronische klachten – wordt elke keuze beladen. Groei is geen posterquote, maar de vraag: “Kan ik volgend jaar überhaupt mijn huur betalen als ik dit jaar ‘te goed’ presteer?”

Hoe voorkom je dat ambitie je financieel opbreekt?

Er is geen magische truc, maar er zijn wel concrete stappen die het minder pijnlijk maken. De eerste: behandel toeslagen niet als vast inkomen, maar als tijdelijk hulpmiddel. Zie ze als een kruk, niet als een been. Dat klinkt hard, zeker als de cijfers krap zijn, maar het verandert hoe je keuzes maakt.

Maak voor jezelf drie bedragen zichtbaar: wat je nu gemiddeld per maand ontvangt aan toeslagen, wat er gebeurt als je inkomen 5.000 euro hoger wordt, en wat er gebeurt als je 10.000 euro hoger komt. De rekentools van de Belastingdienst zijn niet gezellig, wel verhelderend. Als je dat eenmaal zwart op wit ziet, kun je bewuster groeien. Met kleinere, geplande stappen in plaats van sprongen in het donker.

En heel concreet: zet elke maand standaard een percentage van je inkomsten apart voor mogelijke terugvorderingen. Ja, dat doet pijn. Maar het geeft ook ademruimte als de blauwe envelop wél komt.

Wat veel vrouwelijke ondernemers doen, is hun omzet laag schatten “voor de zekerheid”. Dat voelt slim, maar kan averechts werken. Want als je dan tóch hoger uitkomt, moet je ineens veel terugbetalen. En juist die onverwachte klap breekt vaak het vertrouwen. Het schuldgevoel ook: “Zie je wel, ik kan hier niet mee omgaan.” Dat is niet alleen financieel, maar ook emotioneel duur.

Een andere valkuil: je uurtarief kunstmatig laag houden om maar niet “te snel” boven een bepaalde grens te komen. Op korte termijn lijkt dat veilig. Op lange termijn houd je jezelf daarmee klein. En je ondermijnt stilletjes het idee dat jouw werk gewoon marktwaarde heeft. On a tous déjà vécu ce moment où je denkt: laat ik mezelf maar niet té serieus nemen, voor ik teleurgesteld raak.

Spreek erover met andere ondernemers, liefst buiten je eigen bubbel. Vrouwen die een stap verder zijn, maar nog wél weten hoe het voelde om op 1.500 euro per maand te draaien. Vaak hebben zij praktische hacks die geen coach je vertelt, omdat het simpel “leven uit de praktijk” is.

Zoals één ondernemer het samenvatte tijdens een koffiedate:

“Het systeem gaat niet ineens voor jou werken. Je moet leren zó te bewegen dat je niet elke keer keihard de randen raakt.”

Om dat concreter te maken, een kleine mentale toolbox:

- Reken elk kwartaal: niet pas in maart van het jaar erna.

- Zie toeslagen als bonus, niet als basis in je budgetplanning.

- Plan je grote investeringen (bijscholing, apparatuur) bewust rond je inkomensschommelingen.

- Praat vroeg met een boekhouder, niet pas als het misgaat.

- Gun jezelf een “groeibuffer” van een paar honderd euro, al duurt het een jaar om die op te bouwen.

Soyons honnêtes : personne ne fait vraiment dat allemaal strak en perfect elke maand. Maar alles wat je een beetje vooruit schuift, maakt de klap kleiner als er iets verandert in je toeslagen of belastingaanslag.

Een debat dat verder gaat dan cijfertjes

Het gesprek over toeslagen en belastingen raakt aan iets diepers dan alleen geld. Het gaat over de vraag welke ambitie we als samenleving belonen. En wie de prijs betaalt voor onzekerheid in het systeem. Veel vrouwelijke ondernemers met een klein inkomen bewegen constant tussen trots en schaamte. Trots dat ze zelf iets opbouwen. Schaamte dat ze “nog steeds” toeslagen nodig hebben.

In talkshows gaat het vaak over toptarieven, winstbelasting, grote bedrijven. Aan de onderkant van de markt spelen andere vragen. Is het eerlijk dat iemand die van 1.200 naar 1.600 euro netto in de maand gaat, soms netto bijna niets voelt van haar extra inspanning? Is het gezond dat je als alleenstaande moeder bijna boekhouder moet zijn om niet in de problemen te komen? En wat doet dat met je durf om nieuwe stappen te zetten?

Er zijn experts die zeggen: “Toeslagen ontmoedigen werken niet, ze corrigeren alleen.” Aan de keukentafels hoor je een ander verhaal. Vrouwen die hun uurtarief laag houden om onder inkomensgrenzen te blijven. Die opdrachten doorschuiven naar volgend jaar. Die worstelen met het idee: als ik té succesvol ben op papier, word ik gestraft via terugvorderingen en hogere lasten. Niet zelden besluiten ze: laat mij dan maar nét onder de radar blijven.

Misschien is dat het echte slechte nieuws: niet dat het systeem bestaat, maar dat het zoveel onzichtbare rem zet op vrouwelijke ambitie in de laagste inkomensgroepen. En dat het gesprek daarover vaak wegvalt tussen tabellen en partijprogramma’s. Terwijl het in de kern draait om iets heel eenvoudigs: kun je als vrouw met weinig startkapitaal groeien, zonder bang te hoeven zijn dat de bodem onder je wegschuift als je eindelijk een stap vooruit zet?

Wie daar eerlijk over praat, merkt hoe snel de meningen uiteenlopen. De één zegt: “Regels zijn regels, hoort erbij.” De ander: “Als werken en groeien bijna niet loont, is er iets scheef.” Tussen die twee zinnen leeft een hele generatie vrouwelijke ondernemers die gewoon hun huur willen betalen, hun kinderen eten willen geven en tóch hun talent serieus willen nemen.

| Point clé | Détail | Intérêt pour le lecteur |

|---|---|---|

| Ambitie vs. toeslagen | Groei in inkomen kan leiden tot lagere toeslagen en hogere belastingdruk | Begrijpen waarom extra omzet soms weinig netto oplevert |

| Armoedeval | Kleine inkomensstijging kan tijdelijk nauwelijks voordeel geven | Helpt om bewuster te plannen en frustratie te herkennen |

| Praktische strategieën | Kwartaalrekenen, buffer opbouwen, toeslagen als kruk zien | Geeft houvast om toch te groeien zonder blinde sprongen |

FAQ :

- Hoe weet ik of ik in de “armoedeval” zit?Maak een proefberekening met je huidige inkomen en met twee hogere scenario’s (bijvoorbeeld +5.000 en +10.000 euro per jaar). Zie je dat je toeslagen flink dalen terwijl je netto winst klein is, dan bevind je je in zo’n risicogebied.

- Moet ik dan maar níet groeien met mijn bedrijf?Nee, maar groei in stappen en met een plan. Kijk vooruit naar wat je over twee à drie jaar wilt verdienen, niet alleen naar volgend kwartaal. Soms is tijdelijk “door de pijn heen” gaan nodig om later echt meer over te houden.

- Is het slim mijn omzet lager te schatten bij de Belastingdienst?Kort antwoord: dat vergroot de kans op hoge terugvorderingen achteraf. Eerlijk en iets aan de krappe kant schatten is veiliger dan bewust laag blijven om meer toeslag te krijgen.

- Vanaf welk inkomen raak ik mijn toeslagen kwijt?Dat verschilt per toeslag en per jaar. Huur, zorg en kindgebonden budget hebben allemaal eigen grenzen. Gebruik jaarlijks de officiële rekenhulpen en noteer de bedragen, zodat je niet alleen “op gevoel” leeft.

- Heeft het zin om hulp te zoeken als mijn inkomen nog laag is?Ja. Juist in de fase van klein inkomen kun je met een paar goede keuzes veel ellende voorkomen. Een eenmalig gesprek met een financieel coach of boekhouder kan goedkoper zijn dan een grote terugvordering later.