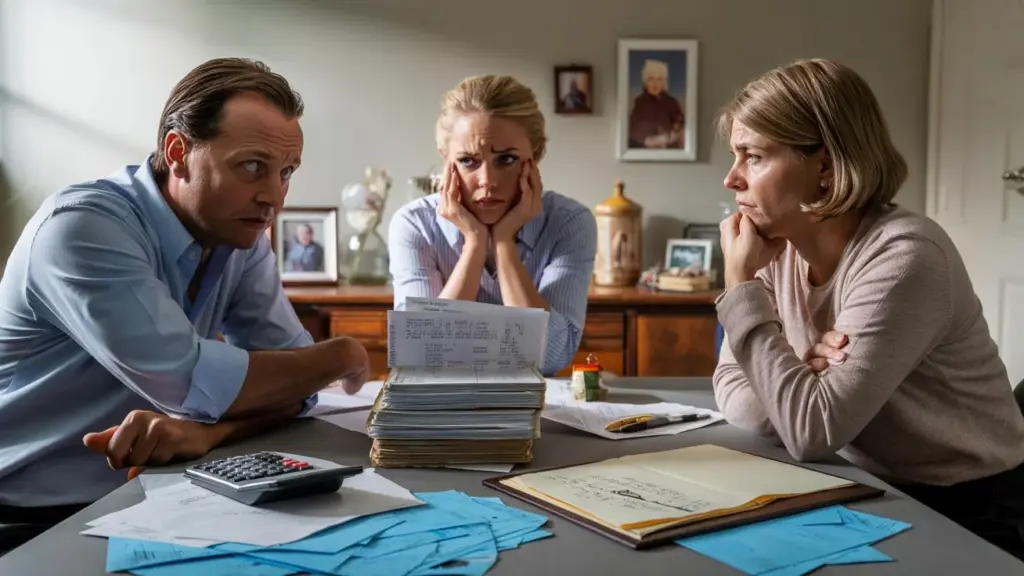

De koffie is lauw, de notaris neutraal en de spanning tussen de drie broers bijna tastbaar.

Op tafel ligt de aangifte erfbelasting van hun overleden moeder. Een getal met vijf nullen staart hen aan. De oudste schuift een map met “afspraken” naar voren, ooit snel opgeschreven na een verjaardag. De jongste trekt zijn wenkbrauw op: “Dat hebben we zo nooit bedoeld.” Niemand zegt hardop waar het eigenlijk om gaat. Niet alleen geld, maar erkenning, oud onrecht, vergeten verjaardagen. De sfeer slaat om op het moment dat iemand het woord “oneerlijk” gebruikt. En ergens tussen die papieren en oude family stories ontstaat een stille vraag waar geen notaris een standaardantwoord op heeft.

Erfbelasting tussen broers en zussen: waar geld familiebanden raakt

Broers en zussen die ineens mede-erfgenamen worden, komen in een vreemd soort parallel universum terecht. Je bent tegelijk rouwende én financieel partner in een soort onvrijwillige VOF. De Belastingdienst kijkt mee, het verleden praat mee en iedereen heeft een ander beeld van wat “rechtvaardig” is. Dat maakt erfbelasting tussen broers en zussen zo explosief. Niet omdat de regels onbegrijpelijk zijn, maar omdat daarbovenop die ongeschreven familiepacten liggen. Dingen die ooit zijn gezegd aan de keukentafel. Beloftes, hints, verwachtingen. En die botsen ineens keihard met de nuchtere regels van het erfrecht.

Neem het voorbeeld van twee zussen en een broer uit Utrecht. Moeder zei jaren: “Jij krijgt later het huis, want jij hebt me altijd geholpen.” Nooit op papier gezet, altijd half-grappend uitgesproken. Als moeder overlijdt, blijkt dat huis ineens onderdeel van de nalatenschap. Voor de wet zijn alle drie de kinderen gelijk erfgenaam. De Belastingdienst rekent keurig per persoon de vrijstelling en tarieven uit. Maar in de familie-appgroep slaat de vlam in de pan. De zus die het huis “beloofd” kreeg, voelt zich verraden. De anderen voelen zich onder druk gezet. En ergens in die emotionele mist moet dan nog “even” 20.000 euro erfbelasting geregeld worden.

Juridisch is het verhaal simpel: broers en zussen hebben dezelfde vrijstelling en vallen in dezelfde tariefschijf, tenzij er eerder al schenkingen zijn gedaan. Maar emotioneel leeft er een heel ander systeem. Een familiepact kan betekenen: “Jij krijgt meer, maar dan zorg jij voor mama.” Of: “Jij neemt het bedrijf over, wij doen later niet moeilijk.” Zolang iedereen leeft en het geld abstract blijft, werkt dat best. Op het moment dat bedragen concreet worden en blauwe enveloppen op de mat vallen, komen de scheurtjes. Erfbelasting maakt dat onzichtbare pact zichtbaar. *En wat zichtbaar wordt, is opeens onderhandelbaar.

De ongeschreven afspraken: reddingsboei of tijdbom?

Een verrassend krachtig wapen tegen hoge erfbelasting is iets zo saais als: vroeg praten. Echt praten, niet mopperen bij de afwas. Ouders die hun wensen langzaam, herhalend en in duidelijke woorden delen, leggen een soort morele leidraad neer. Wie nu alvast uitlegt waarom een kind misschien meer krijgt dan de ander, voorkomt dat broers en zussen later gaan raden. En als die uitleg gepaard gaat met een notitie, mailtje of concepttestament, ontstaat er lucht. Niet alles hoeft keihard juridisch dichtgetimmerd te zijn. Een eenvoudige familiebijeenkomst met pen, papier en een bak vlaai kan meer erfbelasting-ellende voorkomen dan het duurste advocatenkantoor.

Veel broers en zussen gaan juist pas praten als de erfenis al op tafel ligt. Dan is iedereen moe, gespannen en bang om tekort te komen. Er wordt gerekend op servetten, gescrold door erfbelasting-tabellen, oud zeer opengedraaid. Fouten liggen dan voor het oprapen. Rekenfouten, maar vooral inschattingsfouten. Een klassieker: één broer schiet “tijdelijk” het geld voor de erfbelasting voor, in ruil voor een mondelinge toezegging dat hij later iets meer krijgt. Notaris is niet op de hoogte, niets op papier. Drie jaar later is de relatie stuk en is die ene mondelinge afspraak ineens een gevechtspunt. Dit soort deals voelt handig in het moment, maar laat een geurspoor van wrok achter.

Wie logisch naar erfbelasting kijkt, ziet een simpel rekensommetje: waarde nalatenschap, vrijstelling, tarief. Wie menselijk kijkt, ziet iets anders: *macht, loyaliteit, schuldgevoel*. Uitstelgedrag rond aangifte, vaag gedoe over taxaties, onduidelijkheid over oude schenkingen – het gaat zelden over luiheid. Het gaat over angst om de broze vrede te verstoren. Dat maakt die ongeschreven familiepacten zo gevaarlijk. Ze zijn tegelijk pleister én ontsteker. Ze kunnen erfbelasting dragelijker maken – bijvoorbeeld door vooraf slim te schenken – maar ook veranderen in een tijdbom zodra iemand zich niet meer aan de impliciete afspraak gehouden voelt.

Hoe je als broer of zus voorkomt dat geld alles stukmaakt

Een concrete, redelijk simpele zet: maak van dat “onuitgesproken pact” een leesbare pagina. Geen juridisch dichtgetimmerd document, gewoon een A4’tje met: wat denken we dat eerlijk is, wat is ooit beloofd, en wat doen we als de Belastingdienst méér wil dan we nu in één keer kunnen betalen. Zet er bedragen bij. Zinnen als: “Als het huis 450.000 waard is, willen we dat X het mag overnemen voor 400.000, en betalen we samen de erfbelasting.” Zo’n kladje kan later naast het testament gelegd worden. Notarissen zijn dol op dit soort menselijke context. Het is geen wet, wel richting. En richting is goud waard als iedereen overspoeld is.

Veel broers en zussen maken één grote fout: alles in de groepsapp gooien. Erfbelasting, frustraties, oude ruzies – alles door elkaar heen. Dat escaleert vrijwel altijd. Live praten is kwetsender, maar zoveel veiliger. Spreek af dat er momenten zijn voor cijfers en momenten voor gevoel. De ene keer alleen inhoud: wat is de WOZ-waarde, hoeveel is de vrijstelling, hoe verdelen we de rekening van de erfbelasting. Een andere keer: wat voelt oneerlijk, wat wringt, waar kunnen we elkaar tegemoetkomen. En ja, dat klinkt als een therapiesessie rond de eettafel. Maar eerlijk: wie ooit een vecht-erfenis van dichtbij heeft gezien, weet dat dit echt de mildere optie is.

“We hadden altijd gezegd: ‘We regelen het samen wel.’ Totdat er opeens een huis, een spaarrekening en een blauwe envelop lagen. Toen bleek dat ‘samen’ heel verschillende dingen betekende voor ons drieën.”

➡️ Dermatoloog fileert geliefde huidcrème tot op het bot – schokkende bevindingen zetten vertrouwen in cosmetica-industrie op losse schroeven

➡️ Azijn op je huissleutels sprayen klinkt als een fabeltje, maar de reden erachter zet je hele idee van woningbeveiliging op zijn kop

➡️ Ouderen opgelucht, verkeersveiligheid in gevaar – waarom soepelere rijbewijsregels een tikkende tijdbom op de weg zijn

➡️ Wie onbekende honden zomaar aait, toont volgens de psychologie een opvallende tolerantie voor onzekerheid

➡️ Schone vloer, vuile waarheid – hoe marketing je huis laat blinken en je lichaam vergiftigt

➡️ Erfbelasting is volgens economen de redding van gelijke kansen – maar tegenstanders spreken van een moreel bankroet en pure diefstal van familievermogen

➡️ Luchtvaart op een keerpunt – waarom een indische nieuwkomer het vertrouwen in boeing en airbus definitief kan breken

➡️ Dit alledaagse gedrag na je 60e onthult meer over je mentale veerkracht dan een bezoek aan de psychiater

- Leg beloftes vast – Niet om elkaar vast te pinnen, maar om later discussies over “zo was het toch afgesproken?” te voorkomen.

- Check samen de erfbelasting-regels – Eén iemand die “het wel even uitzoekt” eindigt vaak als zondebok.

- Durf een buitenstaander in te schakelen – Een notaris, financieel planner of zelfs een goede vriend kan de temperatuur uit het gesprek halen.

Als de blauwe envelop de familie-app binnenkomt

Op het moment dat de erfbelasting echt op de stoep staat, zie je wie er rekent en wie er dichtklapt. Eén kind dat zegt: “Ik schiet het wel voor, regel ik later met jullie,” kan een redder lijken. Tegelijk ontstaat er dan direct een nieuwe, onzichtbare machtsscheefheid. Wie betaalt, bepaalt. Beter is om samen een strategie te kiezen. Kunnen we gezamenlijk tijdelijk lenen bij de bank op het huis? Willen we een deel van de inboedel verkopen? Of accepteert iedereen gewoon zijn deel van de rekening, zonder creatieve rekentrucs en achterkamertjesdeals. Dat laatste klinkt hard, maar voorkomt dat oude afspraken in een moeras van vage wederdiensten verdwijnen.

Hier zit ook de rauwe waarheid: niet elke broer-zus-relatie overleeft een erfenis. En soms is dat niet alleen het geld, maar wat het geld naar boven haalt. Onuitgesproken jaloezie, verschil in levensstandaard, wie “altijd alles goed doet” in de ogen van de ouders. Geld wordt dan het podium waarop een heel oud toneelstuk opnieuw gespeeld wordt. Wie midden in zo’n proces zit, voelt zich vaak schuldig over zijn boosheid. Toch is die boosheid vaak een signaal dat de ongeschreven familiepacten te lang onbesproken bleven. Raar genoeg kan juist een helder gesprek over erfbelasting het startpunt zijn van eerlijker contact. Al voelt het in het begin allesbehalve bevrijdend.

Soms helpt het om even uit te zoomen. Erfbelasting is geen straf, maar ook geen vrijblijvende formaliteit. Het is een wet die botst op een familieverhaal. Wie dat inziet, kan milder naar zichzelf en naar zijn broer of zus kijken. Je hoeft elkaar niet meteen grootmoedig te vergeven. Je kunt wél zeggen: “We doen nu samen wat juridisch moet, over de rest praten we later.” Dat kleine onderscheid geeft ruimte. En ruimte is het enige wat écht ontbreekt als emoties hoog oplopen, de tijd dringt en de postbode weer een herinneringsbrief van de Belastingdienst in de bus heeft gegooid. Soyons honnêtes : personne ne fait vraiment ça tous les jours.

| Point clé | Détail | Intérêt pour le lecteur |

|---|---|---|

| Ongeschreven familiepacten herkennen | Bewust worden van impliciete beloftes en verwachtingen rond erfenis en erfbelasting | Helpt ruzies te begrijpen vóórdat ze escaleren |

| Afspreken én opschrijven | Eerlijke verdeling en praktische afspraken in gewone taal vastleggen naast het testament | Geeft houvast als emoties hoog zijn en rekensommen ingewikkeld worden |

| Samen een erfbelasting-strategie kiezen | Niet één redder, maar gezamenlijke beslissingen over betalen, lenen of verkopen | Beschermt relaties en voorkomt dat één broer of zus alles moet dragen |

FAQ :

- Hoeveel erfbelasting betalen broers en zussen ongeveer?Dat hangt af van de waarde van de erfenis en de vrijstelling (die lager is dan voor kinderen). Broers en zussen vallen in een hogere tariefgroep dan partners en kinderen, waardoor het percentage al snel oploopt. Een grove online berekening kan helpen om een eerste beeld te krijgen, daarna is advies vaak geen luxe.

- Kun je een mondelinge familie-afspraak afdwingen?In de praktijk bijna nooit. Zonder schriftelijke vastlegging of duidelijke aanwijzingen in het testament wordt een “beloofd huis” of “extra deel” zelden erkend. Mondelinge pacten werken als moreel kompas, niet als juridisch contract.

- Wat als één broer de erfbelasting niet kan betalen?Dan zijn er opties: samen lenen, betaling in termijnen aanvragen of bepaalde bezittingen verkopen. Het ergste scenario is dat één iemand “even voorschiet” zonder afspraken. Beter is om zwart op wit te zetten wat de tegenprestatie is, of bewust te kiezen dat er géén tegenprestatie komt.

- Is het slim om tijdens het leven al te schenken aan kinderen?Dat kan erfbelasting verlagen en ruzies verminderen, als het transparant gebeurt. Ongelijke schenkingen moeten goed uitgelegd en liefst vastgelegd worden. Anders verschuift de ruzie gewoon naar een ander moment.

- Wanneer is het tijd om een notaris of adviseur in te schakelen?Op het moment dat je merkt dat de gesprekken meer over oud zeer dan over cijfers gaan, is een buitenstaander goud waard. Niet alleen voor de regels, maar ook als neutrale derde aan tafel. Dat voelt soms overdreven, tot je ziet hoeveel schade één misgelopen erfenis kan aanrichten.