Je pensioenfonds hoopt dat jij een lang en zorgeloos leven leidt.

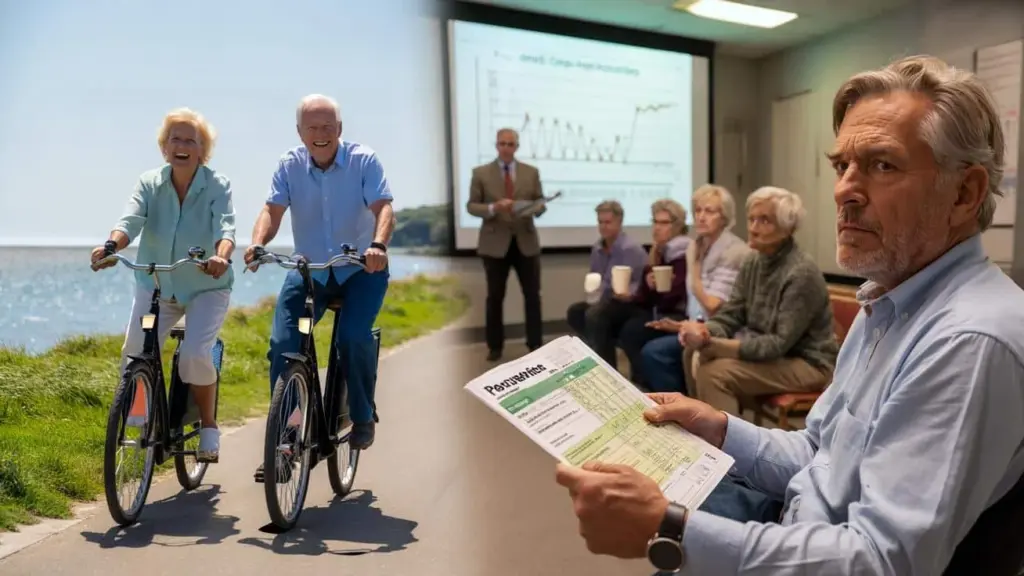

Althans, dat is het verhaal in de glossy brochure met blije ouderen op e-bikes langs de kust. Maar diep in de rekenmodellen gebeurt iets ongemakkelijks: hoe langer jij leeft, hoe duurder jij wordt. Sterfte is geen drama in die modellen, maar een variabele. En wie vroeg overlijdt, “bespaart” geld. Niemand durft het hardop te zeggen, toch stuurt het alles aan: de premies, de kortingen, de hoge beleidsdekkingsgraad waar bestuurders zo zenuwachtig van worden. Het voelt raar, bijna kil, als je er echt bij stilstaat. Want wat betekent het voor jou, als mens van vlees en bloed, dat jouw ouderdom in een excelbestand vooral een risico is?

In een zaaltje van een buurthuis in Zwolle schuifelt een groep zestigers naar binnen. Koffie in kartonnen bekers, koekjes in een plastic trommel. Op het scherm staat in blauwe letters: “Uw pensioen en de toekomst”. De pensioenadviseur klikt door zijn PowerPoint vol grafieken en pijlen. De meesten knikken, een paar mensen fronsen. Niemand durft vragen te stellen over die ene zin: “We gaan er in onze aannames van uit dat een deel van u de gemiddelde levensverwachting niet haalt.”

Na afloop hoor je bij de kapstok twee mannen praten. De een zegt: “Dus als ik eerder doodga, houden ze geld over?” De ander lacht half: “Blijkbaar.” De adviseur trekt zijn jas aan, glimlacht vriendelijk, en loopt naar zijn auto. In zijn tas: rekenmodellen die precies dát laten zien. Daar begint het echte verhaal.

Waarom jouw lang leven een probleem in het rekenmodel is

Pensioenfondsen werken met één grote gok: hoe oud worden we gemiddeld. Als jij langer leeft dan verwacht, moet er langer pensioen worden uitbetaald. En dat *vreet* aan de pot. Voor het fonds is een korter leven financieel gunstiger, hoe wrang dat ook klinkt. Dat betekent niet dat ze bij vergaderingen zitten te juichen bij overlijdensberichten. Het betekent wel dat overlijden een opluchting is in de cijfers.

In de boekhouding heet dat “longevity risk”: het risico dat mensen langer leven dan de actuariële tabellen ooit hadden bedacht. Dat klinkt technisch, maar het raakt precies jouw maandelijkse uitkering straks. Worden we massaal ouder dan gedacht, dan moet er ergens gesneden worden. Minder indexatie. Geen verhoging. Of zelfs kortingen.

Neem het grootste pensioenfonds van Nederland, ABP. In de jaarverslagen staan pagina’s vol over “levensverwachting”. Een kleine verschuiving van een paar maanden langer leven kost al miljarden extra aan toekomstige verplichtingen. Die verplichtingen staan op de balans als een soort schulden aan jou en je collega’s. En schulden maken bestuurders zenuwachtig. Elk jaar kijken ze naar de sterftecijfers: is er “meevaller” of “tegenvaller” geweest. Een jaar met meer overlijdens dan verwacht is financieel gunstig. Zeg dat eens hardop tijdens een verjaardag en kijk wat er gebeurt.

In 2020, tijdens corona, schrokken pensioenfondsen van de overlijdensgolf. Menselijk drama, rouw, verdriet in families. En tegelijk een bizarre realiteit: sommige fondsen zagen hun verplichtingen dalen. Minder mensen die de pensioengerechtigde leeftijd haalden of extra jaren ontvingen. Dat werd in de rapporten netjes verpakt als “sterfteontwikkeling”. Daarmee kwam de dekkingsgraad iets hoger uit. Dezelfde grafiek die voor financieel bestuurders rust gaf, betekende voor nabestaanden lege stoelen aan tafel.

De logica erachter is hard maar helder. Pensioenfondsen beloven levenslang uit te keren. Hoe langer dat leven, hoe langer de uitkering. Daarom rekenen ze met de “sterftetafel” van het CBS en het Actuarieel Genootschap. Elk nieuw inzicht dat we ouder worden, maakt de belofte duurder. Dat geld moet ergens vandaan komen: hogere premies, lagere uitkeringen, of meer rendement. Alleen rendement laat zich niet dwingen. Premies verhogen is politiek gevoelig. Dus blijft er maar één knop over waar in stilte veel naar gekeken wordt: hoe vallen de sterftecijfers uit. Jouw ademhaling is onderdeel van een risicomodel.

Wat jij wél kunt doen in een systeem dat zo kil rekent

Je kunt de sterftetafels niet veranderen, maar je kunt wel je positie daarin beter begrijpen. Eerste stap: zoek uit wat jouw fonds precies rekent en belooft. Niet vluchtig door een pdf scrollen, maar een uurtje echt kijken. Hoe hoog is je verwacht pensioen bruto én netto. Wat gebeurt er als je vijf jaar eerder stopt met werken. Wat als je juist langer doorgaat. Veel fondsen hebben tegenwoordig rekentools waarmee je scenario’s kunt testen.

Maak één scenario waarbij je “maar” 75 wordt, en één waarbij je 95 wordt. Kijk naar het totaal aan uitkeringen. Dan voel je pas hoe groot het financiële verschil is. Je wordt er niet direct rijker van, maar je begrijpt beter welk spel er wordt gespeeld met jouw levensjaren. Dat bewustzijn is goud waard als je straks keuzes moet maken over eerder stoppen, deeltijdpensioen of doorwerken.

➡️ De usb-poort van je tv is niet nutteloos: 4 geniale trucs waarvan fabrikanten liever hebben dat je ze niet kent

➡️ De harde waarheid over nivea: waarom steeds meer dermatologen de iconische blauwe pot links laten liggen

➡️ Roze rijbewijs op de helling – hoe één gemiste betaling je rijrecht zonder pardon kan vernietigen

➡️ Gevaar in de lucht – hoe een indische uitdager het machtsduopolie van boeing en airbus doet wankelen

➡️ Na je zestigste op reis gaan – ontsnapping, of bewijs dat je wereld onherroepelijk kleiner wordt?

➡️ Pelletkachels – van groene wonderoplossing tot dure vervuiler die burgers misleidt en politici tot leugenaars maakt

➡️ Slecht nieuws voor een gepensioneerde die gratis land uitleent aan een imker: hoe groene bijen niets opleveren maar wél een pijnlijke landbouwbelasting veroorzaken

➡️ Poetsen tot je erbij neervalt – waarom je longen en je portemonnee de verborgen rekening van hygiëne betalen

Veel mensen klikken e-mails van hun pensioenfonds weg met “later wel”. Geen zin, te ingewikkeld, te ver weg. En ja, die sites zijn vaak droog en taai. Toch zie je juist daar hoe jouw fonds naar jouw leven kijkt. Lees de stukken over “risico’s” en “levensverwachting”. Soms staat er letterlijk dat langer leven een financieel risico is. Niet voor jou, maar voor het systeem. Dat schuurt, zeker als jij net een collega naar het crematorium hebt gebracht.

Slim is ook om één keer in de paar jaar een echt gesprek aan te gaan. Met een adviseur van het fonds, of een onafhankelijke planner. Laat ze niet alleen een standaardplaatje uitprinten, maar vraag: wat betekent het als ik 100 word. Kan mijn pensioen dat aan. Waar zit de rek, waar niet. Er zitten vaak verrassend veel keuzemogelijkheden verstopt in de kleine lettertjes: hoog-laag constructies, partnerpensioen aanpassen, gedeeltelijk eerder opnemen. Veel mensen laten die liggen, gewoon omdat niemand ze er rustig doorheen praat.

Je hoeft geen spreadsheetliefhebber te worden om jezelf beter te beschermen. Kleine stappen helpen al. Eén keer per jaar inloggen bij mijnpensioenoverzicht.nl. Eén keer per vijf jaar een uur blokken om alles door te nemen. Eén vertrouwenspersoon in je omgeving met wie je er hardop over praat. Want alleen achter een scherm met jargonwoorden raak je snel murw. En ja, laten we eerlijk zijn: **bijna niemand doet dit echt structureel**. Juist daarom kun jij een voorsprong pakken door het wél te doen.

Er zit ook een emotionele laag onder al die cijfers. Jouw leven wordt in scenario’s gehakt, jouw dood in statistiek geperst. Dat doet iets met je, al geef je het niet direct toe. We hebben allemaal dat rare, stille moment gehad waarop we dachten: “Wat als ik het niet haal tot de pensioenleeftijd?” Juist dan helpt het om helder in je eigen hoofd te krijgen hoeveel van jouw toekomst afhankelijk is van een fonds, en hoeveel je zelf kunt organiseren via sparen, beleggen of aflossen.

“Een pensioenfonds is geen vijand, maar het is ook geen vriend. Het is een machine die jouw leven in getallen moet gieten, en dat voelt soms onmenselijk,” zegt een voormalig pensioenbestuurder die anoniem wil blijven.

Hou voor jezelf een klein denkraam bij de hand, bijvoorbeeld als checklist:

- Wat krijg ik straks minimaal per maand, netto, als ik 67 ben?

- Hoeveel speling heb ik als ik ouder word dan 90?

- Kan ik een periode van lager pensioen overbruggen met spaargeld?

- Welke keuzes kan ik nu al maken om minder afhankelijk te zijn van één fonds?

- Met wie praat ik hier open en eerlijk over, buiten de officiële loketten om?

Leven, dood en geld: wat je bijna nooit hardop hoort

Een ongemakkelijke waarheid hangt als een soort mist boven het hele systeem: voor het collectief is het financieel gunstiger als niet iedereen stokoud wordt. Dat botst frontaal met wat we als maatschappij zeggen te willen: gezonde, vitale mensen die 90, 95 of 100 worden. Gezondheidszorg, leefstijlcampagnes, medische innovaties – alles duwt ons richting langer leven. De pensioenmachine kreunt mee op de achtergrond.

Die spanning wordt de komende jaren alleen maar scherper. De babyboomgeneratie stroomt massaal de pensioenfase in. Nieuwe medische behandelingen rekken levens nog verder op. Tegelijk hoor je bij pensioenfondsen steeds vaker woorden als “houdbaarheid”, “evenwicht”, “risicodeling”. Mooie termen, maar daarachter gaat een simpele vraag schuil: wie betaalt de rekening van al die extra jaren. Jij, je kinderen, je werkgever, of het rendement op de beurs. Het antwoord zal nooit helemaal eerlijk voelen.

Misschien is dat wel de reden dat dit onderwerp zo vaak wordt weggemoffeld in neutrale taal. “Sterftecijfers”, “demografische ontwikkeling”, “aanpassing prognosetafel”. Taalkundige watten, waarin we het echte ongemak verstoppen: dat jouw dood financieel ergens wordt ingeboekt. En dat vroeg sterven, puur in euro’s, een meevaller is. Niet voor je partner, niet voor je vrienden. Voor het systeem. Die gedachte laat je niet snel los als je ‘s avonds in bed ligt en naar het plafond staart.

Toch hoeft dat besef je niet alleen maar cynisch te maken. Het kan ook bevrijdend werken. Als je weet dat het systeem niet is gebouwd om jou maximaal gelukkig en zorgeloos 103 te laten worden, kun je andere vragen stellen. Wat wil ik echt met mijn tijd vóór mijn pensioen. Wil ik wachten tot 67, of toch eerder minder werken en wat soberder leven. **Welk deel van mijn oude dag wil ik niet uitbesteden aan anonieme bestuurders en rekenkamers**. Die vragen zijn minder spectaculair dan de krantenkop “Pensioenfondsen hebben liever dat je eerder sterft”, maar ze raken veel dichter aan jouw echte leven.

| Point clé | Détail | Intérêt pour le lecteur |

|---|---|---|

| Levensverwachting als risico | Hoe langer deelnemers leven, hoe duurder de pensioenbelofte wordt | Begrijpen waarom fondsen zo gefixeerd zijn op sterftecijfers |

| Scenario’s doorrekenen | Zelf spelen met leeftijden (75, 85, 95) en pensioenhoogte | Concreet gevoel krijgen bij wat jouw lange leven financieel betekent |

| Eigen regie nemen | Extra sparen, keuzes rond eerder stoppen, beter communiceren met fonds | Minder afhankelijk zijn van kille rekenmodellen en meer grip op je toekomst |

FAQ :

- Denken pensioenfondsen echt: liever dat je eerder sterft?Niet letterlijk. Maar in de rekenmodellen is een korter leven goedkoper, waardoor vroeg overlijden financieel gunstig uitpakt voor het fonds.

- Gaan mijn uitkeringen omlaag als iedereen ouder wordt?Ze kunnen minder snel stijgen, langer bevroren blijven of in uiterste gevallen worden gekort, juist door de hogere kosten van langere levens.

- Heeft het zin om zelf nog te sparen naast mijn pensioenfonds?Ja, eigen vermogen geeft vrijheid, vooral als je heel oud wordt of eerder wilt stoppen met werken.

- Kan ik ergens zien met welke levensverwachting mijn fonds rekent?Ja, in het jaarverslag en de technische stukken, meestal onder kopjes als “levensverwachting” of “sterfteontwikkeling”.

- Moet ik me zorgen maken als ik 90 of 100 wil worden?Niet in paniek raken, maar wel serieus plannen: inzicht in je pensioen, extra buffer en tijdig keuzes bespreken met een expert.