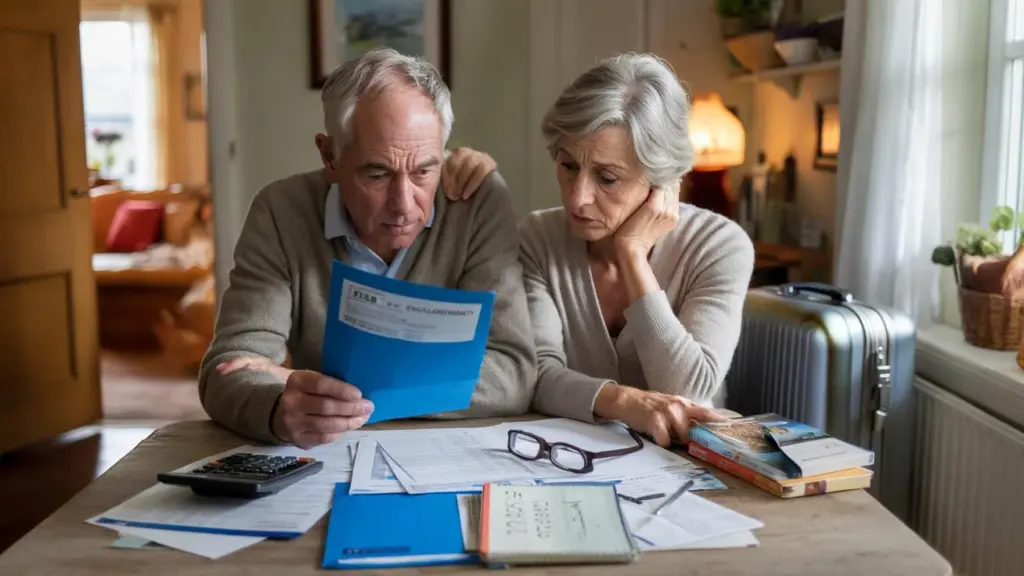

De koffie is nog heet als Jan zijn blauwe envelop opentrekt. Hij is 69, net een jaar met pensioen, en had gedacht dat de brievenbus eindelijk rust zou brengen. Geen targets meer, geen kwartaalcijfers. Alleen nog kleinkinderen, volkstuin en af en toe een stedentrip.

Maar tussen de reclamefolders ligt een aanslag van de Belastingdienst. Nabetaling. Boete. Rente. Het bedrag is niet levensvernietigend, wel pijnlijk genoeg om de vakantie naar Toscane te schrappen.

Jan dacht dat alles automatisch werd geregeld. AOW, pensioenfonds, een klein Duits pensioen van zijn oude werkgever over de grens. Ergens is een vinkje verkeerd gezet, een formulier niet verstuurd.

Het begon met een klein foutje. Het eindigde met slapeloze nachten.

Hoe één vergeten vakje je oude dag kan verstoren

Het gekke aan pensioenproblemen is dat ze vaak ontstaan in de jaren waarin je denkt: nu mag ik eindelijk loslaten. Je administratie is een stapel mappen, brieven, mailtjes en portalen met wachtwoorden die je zelf niet meer kent.

En tegelijk hangt je hele maandbudget aan die paar bedragen: AOW, pensioen, misschien wat spaargeld of een lijfrente. Eén misverstand met de Belastingdienst en ineens klopt het plaatje niet meer.

De meeste gepensioneerden zijn niet nalatig of roekeloos. Ze zijn gewoon moe van regels, formulieren en vakjes. Precies daar gaat het mis.

Neem Els, 72, weduwe, eigen huis zonder hypotheek. Haar AOW en pensioen lopen via de loonheffing. Ze denkt: “Dat zit wel goed, ik hoef geen aangifte meer te doen.”

Ze verhuurt tijdelijk de zolderkamer aan een student, een beetje bijverdienen, gezelligheid in huis. Dat extra inkomen geeft lucht. Totdat drie jaar later een brief komt: navordering, gemiste inkomstenbelasting, een fikse correctie van haar zorgtoeslag.

Niet omdat ze fraudeerde, maar omdat niemand haar ooit helder heeft uitgelegd dat *ook kleine huurinkomsten gevolgen kunnen hebben voor je belasting en toeslagen*. Een paar tientjes per maand werden een paar duizend euro terugbetalen.

➡️ Erfbelasting als reddingsboei voor gelijke kansen – morele vooruitgang of schaamteloze roof van familiebezit?

➡️ Goedkope pellets, dure rekening: hoeveel hout willen we nog verstoken voordat het bos definitief instort en de klimaatfactuur bij de armsten wordt gelegd

➡️ Grijze haren als natuurlijke kankerbescherming? japanse studie zet de medische wereld op scherp

➡️ Je favoriete nivea-crème onder vuur: onafhankelijke experts signaleren zorgwekkende stoffen terwijl de cosmetica-industrie spreekt van een ‘hetze’

➡️ Red ons maar breek ons: de experimentele plasmattunnel die meer dan alleen natuurwetten tart

➡️ Je wasmachinedeur openlaten na het wassen lijkt slim, maar vergroot de kans op schimmel, stank en dure ellende

➡️ Deur van de badkamer wagenwijd open: onschuldig ritueel of dure fout die je huis langzaam sloopt?

➡️ Wetenschappers waarschuwen dat we ons moeten voorbereiden op wat komt, want twee hersengebieden werken samen als een biologische zandloper

Belasting na je pensioen is een soort onzichtbaar landschap met valkuilen. Niet omdat de regels per se onredelijk zijn, maar omdat ze versnipperd en technisch zijn. Je hebt AOW-leeftijd, verschillende schijven, heffingskortingen, vermogensgrenzen, regelingen voor lijfrentes, buitenlandse pensioenen.

Wie jaren in loondienst zat, is gewend dat HR en salarisadministratie “alles regelen”. Na je pensionering valt dat vangnet grotendeels weg. Jij wordt de boekhouder van je eigen oude dag.

En dan komen die kleine foutjes: een vergeten lijfrente-uitkering, een spaarrekening van vroeger, een schenking aan de kinderen, een fout vinkje bij “loonheffingskorting toepassen”. Op papier detailwerk. In de praktijk: jarenlange financiële na-ijlen.

Concrete stappen om fiscale ellende te voorkomen

De eerste echte reddingslijn begint met een simpel overzicht, op één vel papier. Niet fancy, geen Excel-cursus. Gewoon: welke inkomsten komen er maandelijks binnen, en van wie? AOW, pensioenfonds(en), eventueel een bedrijfspensioen, uitkering uit lijfrente, huurinkomsten, bijbaan, buitenland.

Schrijf ernaast of er loonheffing wordt ingehouden, en of de loonheffingskorting is aangevinkt. Eén keer rustig zitten, desnoods met een kind, buurvrouw of vrijwilliger van een ouderenbond.

Wie dat overzicht op orde heeft, ziet sneller waar dubbele korting wordt toegepast of waar juist niets wordt ingehouden. Dat zijn precies de plekken waar later naheffingen vandaan komen. De meeste problemen beginnen waar niemand nog precies weet wat er nu eigenlijk binnenkomt.

De grootste valkuil voor gepensioneerden is denken: “Ik heb altijd netjes betaald, dus nu zal het wel automatisch kloppen.” Dat was waar toen je nog één werkgever had en één loonstrook. Met drie of vier inkomensbronnen werkt dat niet meer.

Veel mensen vergeten bijvoorbeeld door te geven dat hun partner is overleden, dat ze samenwonen, of dat een lijfrente-uitkering is ingegaan. Niet uit onwil, maar omdat het leven al zwaar genoeg is.

We hebben allemaal dat moment gehad waarop je een blauwe envelop ziet en denkt: “Morgen wel.” *Morgen* wordt een maand, een jaar, en dan voelt de stap om hulp te vragen ineens nog groter. Terwijl één telefoontje of spreekuurbezoek aan een vakbond, ouderenorganisatie of belastinghulpdienst veel schade kan beperken.

Een simpele manier om de drempel te verlagen is ieder jaar één vast “belastingmoment” te plannen. Niet wekelijks, niet maandelijks. Eén middag in maart of april, kalendernotitie erbij.

“Soyons honnêtes : personne ne fait vraiment ça tous les jours, maar één vaste afspraak per jaar redt je van veel kopzorgen,” zegt financieel planner Karin, die al twintig jaar alleen met gepensioneerden werkt.

Tijdens dat moment blader je door je pensioenoverzichten, check je de jaaropgaven in je Berichtenbox en noteer je vragen.

- Laat nooit bij meer dan één pensioenuitvoerder de loonheffingskorting toepassen.

- Check elk jaar of je vermogen rond de grens voor box 3 zit.

- Schrijf vakantiewerk, zzp-klussen of verhuur van een kamer altijd op één lijstje.

- Vraag hulp als je een brief niet snapt – wegleggen is duurder dan dom lijken.

Gepensioneerd, maar niet machteloos: anders omgaan met belastingstress

Er zit iets oneerlijks in het woord “gepensioneerd”. Alsof alles vanaf nu rustig en overzichtelijk hoort te zijn. In werkelijkheid is dit voor veel mensen de meest ingewikkelde fase van hun financiële leven. Geen salarisstrook meer, wel meerdere inkomens, toeslagen, eventuele erfenissen en schenkingen.

Wie in die mix een klein foutje maakt, voelt dat meteen in zijn portemonnee. Toch kun je op een andere manier naar die spanning kijken: als een signaal dat je niet alles meer alleen hoeft te dragen.

De generatie die nu met pensioen is, is opgegroeid met de overtuiging dat je je eigen boontjes dopt. Maar belastingregels zijn geen boontjes. Ze zijn een doolhof. En in een doolhof is een gids geen luxe, maar gezond verstand.

| Point clé | Détail | Intérêt pour le lecteur |

|---|---|---|

| Loonheffingskorting | Laat deze maar bij één uitkerende instantie toepassen | Voorkomt hoge naheffing aan het einde van het jaar |

| Extra inkomsten | Huur, bijbaan of freelance-werk altijd opgeven | Beschermt tegen terugvorderingen van belasting en toeslagen |

| Jaarlijkse check | Één vast moment om pensioen en vermogen door te nemen | Houdt je oude dag voorspelbaar en geeft mentale rust |

FAQ :

- Moet ik na mijn pensioen nog aangifte inkomstenbelasting doen?Ja, vaak wel. Krijg je meerdere inkomens of een uitnodiging van de Belastingdienst, dan ben je aangifteplichtig. Ook zonder uitnodiging kan het lonen, bijvoorbeeld vanwege aftrekposten.

- Wat gaat er mis als twee pensioenfondsen de loonheffingskorting toepassen?Dan betaal je tijdens het jaar te weinig belasting. Dat lijkt fijn, maar achteraf moet je het verschil terugbetalen, soms met rente.

- Mag ik een kamer verhuren zonder daar belasting over te betalen?Er zijn regels en vrijstellingen, maar die hangen af van de hoogte van de huur en je situatie. Meld het altijd; verzwijgen leidt vaak tot hogere rekeningen achteraf.

- Ik snap de brieven niet, schaam me om hulp te vragen. Wat nu?Je bent niet de enige. Veel gemeenten, ouderenbonden en vakbonden hebben gratis of goedkope belastinghulp. Een uurtje praten is echt minder gênant dan jaren stress.

- Is het slim om al mijn spaargeld aan de kinderen te schenken om belasting te vermijden?Dat kan gevolgen hebben voor erfbelasting, box 3 én toeslagen. Laat eerst iemand meekijken die het hele plaatje ziet, niet alleen de belasting op vermogen.