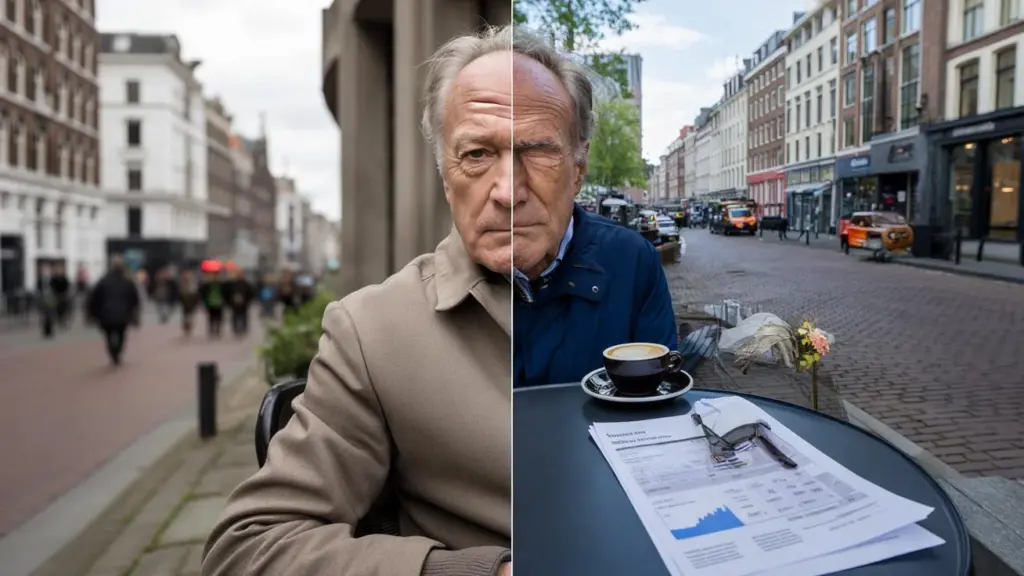

De man aan het tafeltje naast je staart naar zijn pensioenoverzicht.

Halfleeg kopje koffie, bril op het puntje van zijn neus, een zucht die bijna hoorbaar op de grond valt. Zijn maandbedrag voor later? Lager dan hij dacht. Veel lager.

“Dus als ik 90 word, ben ik gewoon de klos,” mompelt hij, niet eens echt tegen iemand. De serveerster glimlacht vaag, zij hoort dit soort zinnen vaker. Jij kijkt ongemakkelijk weg, maar je weet: daar zit mijn eigen toekomst aan dat tafeltje.

De samenleving roept al jaren dat we ouder en fitter worden. Maar ergens in de rekenmodellen van pensioenfondsen knarst iets. Ergens wordt jouw hoge leeftijd vooral een kostenpost.

En dat is precies waar het begint te wringen.

Waarom stokoud worden een probleem is voor je pensioenfonds

Op papier willen pensioenfondsen dat je lang en gelukkig leeft. In hun Excel-sheets ligt het net wat gevoeliger. Hoe langer jij leeft, hoe langer zij moeten uitkeren. En hoe langer ze uitkeren, hoe duurder jij wordt in het systeem.

Dat klinkt hard, bijna cynisch, maar het is wel hoe het rekensommetje werkt. Pensioen is geen spaarpot met jouw naam erop, het is een grote pot waar iedereen tegelijk uit eet. Wie kort leeft, “subsidieert” wie stokoud wordt.

En achter die nette brieven en keurige jaarverslagen gaat een ongemakkelijke realiteit schuil: jij bent in hun model een gemiddelde, geen mens met rimpels, zorgen en dromen.

Kijk naar de cijfers. In Nederland wordt iemand die nu met pensioen gaat al snel 85, soms 90 jaar of ouder. Toen veel huidige regelingen ooit werden bedacht, lag die leeftijd een stuk lager. De pot was toen genoeg voor zo’n 10 à 15 jaar uitkering. Nu moet dezelfde pot geregeld 20 jaar of meer mee.

Dat verschil hakt erin. Jaar na jaar. Elk extra jaar dat een generatie langer leeft dan voorspeld, duwt de kosten omhoog. En dan krijg jij die bekende woorden in je brievenbus: “Onze dekkingsgraad staat onder druk.”

Dat is vriendelijke taal voor: er is minder geld dan nodig als iedereen heel oud wordt. De gevolgen? Lagere indexatie, strengere regels, soms verhoging van de pensioenleeftijd. Met andere woorden: jij werkt langer, zodat het rekensommetje weer klopt.

➡️ Van bos tot schoorsteen: de verborgen kosten van onze liefde voor pelletkachels

➡️ Klimaat gered, boer verloren: de schaduwzijde van megazonneparken op landbouwgrond

➡️ Van droompensioen naar belastingnachtmerrie – hoe een onschuldig stukje grond met bijenkasten verandert in een tastbare les over ouderdom, ongelijkheid en de prijs van vertrouwen

➡️ Erfbelasting redt de meritocratie, zeggen experts – maar voor velen blijft het een onrechtmatige greep in de familiekas

➡️ Huurverhoging na ‘duurzame renovatie’: echte groene vooruitgang of schaamteloze truc om arme huurders uit de stad te drukken?

➡️ Slecht nieuws voor gezonde rokers: minder kans op kanker volgens nieuw onderzoek, maar experts waarschuwen voor gevaarlijk spel met statistiek

➡️ Wanneer de fiscus je pensioen opeet en je lichaam vervolgt — over hoe vrijheid na je werkzame leven duurder is dan ooit

➡️ Werken tot je erbij neervalt – waarom de nieuwe pensioenplannen vooral slecht nieuws zijn voor mensen met zware beroepen

De logica daarachter is koel. Pensioenfondsen rekenen met levensverwachting, rente en rendement. Als de rente laag is en mensen langer leven, wordt hun verplichting gigantisch. Dus gaan ze schuiven: wat later uitkeren, wat minder beloven, wat meer premies innen.

Voor jou voelt dat als: ik betaal meer en krijg misschien minder. Voor het fonds voelt het als: we proberen het schip drijvend te houden. Er zit geen boosaardige directeur met een snor in een donker kantoor, er zit vooral een wiskundig systeem dat jou als “risico op lange uitkering” ziet.

*En precies daar ontstaat het ongemakkelijke gevoel dat je pensioenfonds financieel baat heeft bij jouw vroege overlijden.* Niet omdat iemand dat wil, maar omdat de balans dan gunstiger wordt.

Wat jij wél kunt doen als je systeem tegen je lijkt te werken

Je kunt het systeem niet in je eentje herschrijven, maar je bent niet machteloos. De eerste stap is bijna saai: weten wat je hebt. Niet globaal, niet “zal wel ongeveer goed zitten”, maar echt inloggen en kijken wat er straks binnenkomt.

Bekijk je AOW, je pensioen via werkgevers én eventuele eigen potjes. Eén voor één. Reken uit wat je per maand zou krijgen als je 67 bent. En doe ook een snelle berekening: wat als je 90 wordt? Past dat leven bij hoe jij graag wilt leven, of zie je een gat ontstaan?

Die realiteit kan even pijn doen. Maar beter nu een schok, dan later een stille paniek.

Daarna komt stap twee: zelf manoeuvreren. Denk aan extra sparen of beleggen, hoe klein het bedrag ook lijkt. Twintig of vijftig euro per maand voelt weinig. Over 20 of 30 jaar is het ineens een verschil dat je vrijheid geeft: wel of niet die zorg minder hoeven voelen, wel of niet dat etentje met je kleinkinderen kunnen betalen.

En ja, beleggen voelt eng als je het niet gewend bent. Maar niets doen is óók een keuze. Een keuze om volledig afhankelijk te blijven van een systeem dat draait op gemiddelden, terwijl jouw leven allesbehalve gemiddeld is.

Wees ook eerlijk naar jezelf over uitgaven nu versus rust straks. Een citytrip minder per jaar kan zomaar drie extra jaren financiële ademruimte geven als je 82 bent. Dat klinkt ver weg, tot je ineens een keer struikelt op de trap en denkt: oh, zo snel gaat het dus.

Veel mensen maken steeds dezelfde fout: ze schuiven alles rondom pensioen vooruit. “Dat komt wel als ik 55 ben.” “Ik kijk ernaar als de kinderen het huis uit zijn.” “Ik ben nu al moe, dat red ik later wel.”

Die later is vaak korter dan je denkt. En drukker. Met mantelzorg, kleinkinderen, gezondheid. On a tous déjà vécu ce moment où on se dit qu’on s’en occupera demain… en ce demain n’arrive jamais.

*Soyons honnêtes : personne ne fait vraiment ça tous les jours.* Niemand zit elke maand zijn pensioenportaal te checken met een kopje thee en een Excel-sheet. Maar één middag per jaar is al meer dan wat de meesten doen. Eén eerlijk gesprek met je partner of een vriend kan je kijk op “later” compleet kantelen.

Je hoeft geen financieel genie te zijn om betere keuzes te maken. Je hoeft alleen te durven kijken. En daarna één klein besluit nemen dat jouw toekomstige ik dankbaar gaat zijn.

“Het systeem is niet persoonlijk tegen jou, het is blind voor wie jij bent. Jouw taak is om jezelf wél persoonlijk serieus te nemen.”

Als je daar eenmaal aan begint, helpt het om een paar eenvoudige ankers te hebben. Geen ingewikkelde strategieën, maar een klein lijstje dat je elk jaar even langloopt. Zoals een soort jaarlijkse APK voor je toekomst.

- Kijk je pensioenoverzicht minimaal één keer per jaar.

- Bereken je verwachte maandinkomen op je pensioenleeftijd.

- Stel één concreet spaardoel voor “na je 75e”.

- Praat minstens één keer per jaar met iemand over geld en later.

- Herinner jezelf eraan dat 90 worden geen uitzondering meer is.

Die paar punten veranderen het systeem niet. Ze veranderen jouw positie ín dat systeem wel. Van passagier achterin naar iemand die tenminste ziet waar de bus heen rijdt, en soms zachtjes aan de route kan trekken.

Ouder worden zonder angst: durven kijken naar de ongemakkelijke waarheid

De harde waarheid is dat jouw pensioenfonds financieel rustiger slaapt als jij de statistiek niet in de war schopt door heel oud te worden. De zachte waarheid is dat jij geen spreadsheet bent. Je bent een mens dat hoopt zijn kleinkinderen te zien trouwen, misschien nog een keer naar zee te kunnen, niet te hoeven kiezen tussen verwarming en vers fruit.

Tussen die twee waarheden knarst het. En in dat knarsen ontstaat vaak stilte. Mensen willen er niet over praten, pensioenfondsen praten in jargon, politici zetten het weg als technisch dossier. Jij blijft achter met een gevoel dat er iets niet klopt, maar je vinger er niet precies op krijgt.

Die verwarring delen we allemaal, van de man aan het tafeltje met zijn pensioenoverzicht tot de jonge werknemer die net zijn eerste pensioenbrief krijgt en denkt: “Dit is iets voor later.” Later is geen datum in een brief. Later ben jij, met al je verhalen, littekens en herinneringen.

Misschien zit de echte verandering niet in nóg een hervorming, nog een nieuw stelsel, nog een ingewikkeld schema. Misschien begint hij bij het simpele besef dat jouw lange leven geen lastpost zou mogen zijn, maar een succesverhaal. En bij de vraag: wat kun jij vandaag doen om dat succesverhaal financieel iets minder broos te maken?

Misschien is de eerlijkste vraag niet: “Waarom heeft mijn pensioenfonds liever dat ik eerder sterf?” maar eerder: “Hoe zorg ik dat ik, als ik stokoud word, niet hoef te rekenen op een systeem dat mij alleen als gemiddelde ziet?”

| Point clé | Détail | Intérêt pour le lecteur |

|---|---|---|

| Lang leven kost geld voor fondsen | Elke extra levensjaar betekent meer uitkeringen uit dezelfde pot | Begrijpen waarom regels strenger worden en pensioenen onder druk staan |

| Je hebt meerdere inkomensbronnen later | AOW, werkgeverspensioen en eigen spaargeld/beleggingen werken samen | Geeft grip om bewuste keuzes te maken en hiaten te zien |

| Kleine acties nu maken groot verschil | Jaarlijkse check, klein extra bedrag opzij, eerlijk gesprek over “later” | Laat zien dat je niet machteloos bent tegenover het systeem |

FAQ :

- Is mijn pensioenfonds echt “blij” als ik eerder doodga?Niet menselijk gezien, maar financieel valt jouw overlijden vóór hoge leeftijd gunstiger uit in hun rekenmodellen, omdat er dan minder jaren uitgekeerd worden.

- Wat gebeurt er met “mijn geld” als ik vroeg overlijd?Je pensioen is meestal geen persoonlijke spaarpot; het geld blijft in de gezamenlijke pot en wordt gebruikt om alle andere pensioenen te betalen.

- Heeft langer doorwerken nog zin voor mijn pensioen?Ja, vaak wel. Extra jaren werken betekenen meer opbouw en minder jaren uitkering, wat je uiteindelijke maandbedrag kan verhogen.

- Is zelf beleggen naast mijn pensioen verstandig?Dat hangt af van je risico’s, kennis en horizon, maar voor veel mensen kan een bescheiden beleggingspotje een nuttige aanvulling zijn op het pensioen.

- Hoe vaak moet ik mijn pensioen nog bekijken?Eén keer per jaar inloggen en je situatie checken is voor de meeste mensen al een grote stap vooruit ten opzichte van niets doen.