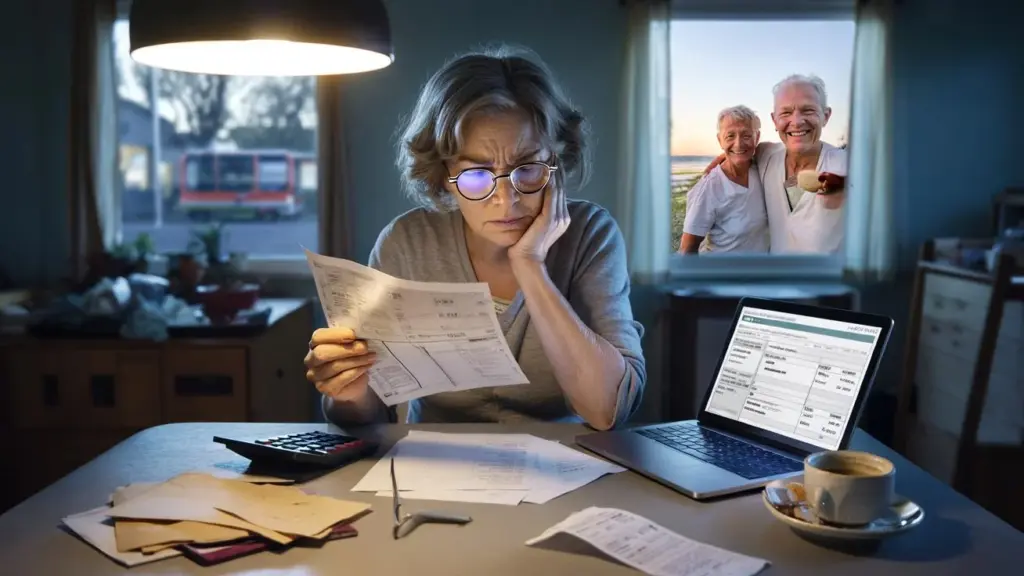

Ze zit aan haar keukentafel, mok koffie in de hand, de brief van het pensioenfonds vlak ernaast.

Jarenlang fulltime gewerkt, elke maand premie betaald, nooit echt vragen gesteld. “Het zal wel goed geregeld zijn”, zei haar man altijd.

Nu staart ze naar één getal. Het maandbedrag dat haar hele oude dag moet dragen. Het voelt kleiner dan verwacht. Veel kleiner. Alsof iemand zachtjes de verwarming heeft teruggedraaid, juist nu ze dacht te kunnen genieten.

Buiten rijdt een bus voorbij met een reclame voor “zorgeloos pensioen”. Binnen rekent zij in stilte uit of boodschappen, huur en energie hierin passen. Het antwoord wringt.

Ze pakt haar telefoon om het haar dochter te sturen. Dan legt ze hem toch weer weg.

Want wat zeg je, als je leven lang premie betalen eindigt in een koude douche?

Pensioenval: hoe je van warme verwachting naar koude cijfers gaat

Er is een pijnlijke kloof tussen hoe mensen over hun pensioen denken en wat er echt binnenkomt. In je hoofd groeit er ongemerkt een beeld van later: wat vaker uit eten, misschien een camper, tijd voor de kleinkinderen. Je inkomen? Dat komt wel goed, je spaart toch al via je werkgever.

Tot die eerste uitkering zwart op wit op de mat valt. Veel gepensioneerden beschrijven dat moment als een schok. Niet zozeer omdat ze niets krijgen, maar omdat het bedrag voelt als een stap terug naar “studentenbudget”. De pensioenval is precies dat gat: het verschil tussen de mentale levensstandaard die je verwacht… en de kale cijfers die je krijgt.

Cijfers maken dat zichtbaar. Volgens verschillende onderzoeken leeft een aanzienlijk deel van de Nederlandse gepensioneerden met een inkomen dat zo’n 20 à 30 procent lager ligt dan hun laatste loon. Dat klinkt nog redelijk.

Maar rekeningen dalen niet vanzelf mee. Huurcontracten blijven, hypotheken lopen door, zorgkosten tikken op. Veel mensen komen pas na hun 67e voor het eerst echt oog in oog te staan met hun vaste lasten. Dan merk je dat een paar honderd euro minder per maand voelt als een flinke hap uit je vrijheid.

De pensioenval ontstaat zelden “ineens”. Hij wordt langzaam opgebouwd. Een paar jaar parttime werken hier, een periode zonder pensioenopbouw daar, een echtscheiding, een werkgever met een mager pensioen. Geen drama’s op zich, maar samen vreten ze aan je latere inkomen. Wat het verraderlijk maakt: het systeem is technisch, complex en vaak verstopt achter portalen en brieven waar bijna niemand zin in heeft.

➡️ Waarom jouw pensioenfonds je liever eerder ziet sterven dan stokoud ziet worden

➡️ Groene stad, grijze ziel – waarom milieuvriendelijke wijken onbetaalbare reservaten voor de elite dreigen te worden

➡️ De linkerslaaphype ontmaskerd: hoe influencers, slaapexperts en artsen vechten om de waarheid over je nachtelijke spijsvertering

➡️ Zonder stevige erfbelasting geen gelijke kansen – of is het gewoon diefstal van familievermogen?

➡️ Opgroeien in een luilekkerland van gemak: hoe generatie z leert leven zonder ooit echt verantwoordelijkheid te dragen

➡️ Waarom de reis na je zestigste zelden voelt als bevrijding en vaker als een langgerekte realitycheck

➡️ Slecht nieuws voor een gepensioneerde die gratis land uitleent aan een imker: hoe groene bijen niets opleveren maar wél een pijnlijke landbouwbelasting veroorzaken

➡️ Goedkope huidverzorging, dure gevolgen: hoe nivea jouw huid meer kan schaden dan helpen volgens kritische dermatologen

Hoe de pensioenval er in het echte leven uitziet

Neem Henk, 66, voormalig vrachtwagenchauffeur. 45 jaar gewerkt, vaak nachtdiensten, altijd het idee gehad: “Met al die jaren op de weg zit mijn pensioen wel goed.” Toen zijn pensioenoverzicht kwam, zag hij drie bedragen: AOW, een relatief klein werkgeverspensioen, en een líjmende periode waarin hij door ziekte geen opbouw had.

In totaal kwam hij ruim 600 euro netto per maand lager uit dan zijn laatste salaris. Dat was het moment dat hij zijn plannen voor een camper verkocht, nog voordat hij er één had. Zijn verhaal is niet uitzonderlijk. Het is precies hoe de pensioenval zich uit: dromen worden stap voor stap kleiner, nog voordat je begonnen bent.

Uit cijfers van het Nibud blijkt dat veel 65-plussers nauwelijks spaargeld overhouden aan het eind van de maand. Vooral huurders komen klem te zitten. Hun woonlasten zijn vaak niet of nauwelijks gedaald na pensioen, terwijl hun inkomen dat wél is. Voor mensen met een flexibele loopbaan of veel tijdelijke contracten is het gat nóg groter.

Daarbij komt dat het nieuwe pensioenstelsel onrust geeft. De term “persoonlijk pensioenpotje” klinkt logisch, maar maakt ook angstig: wat als de beurs inzakt? Wat als ik 90 word? De pensioenval zit dus niet alleen in harde euro’s, maar ook in onzekerheid en het gevoel dat je minder grip hebt dan je dacht.

Economisch gezien is de pensioenval een optelsom van vier dingen: AOW-leeftijd omhoog, langer doorwerken dat niet altijd lukt, jaren zonder opbouw door zzp-werk of zorg voor kinderen, en een levensstijl die ongemerkt is meegegroeid met je salaris. Mensen passen hun uitgaven wél aan het stijgende inkomen aan, maar zelden aan het dalende pensioen.

Er zit nog iets menselijks achter. Pensioen is een ver-van-mijn-bed-ding. Ons brein geeft meer aandacht aan de spullen van vandaag dan aan de risico’s over twintig jaar. *Totdat die toekomst ineens vandaag heet.* Dan voelt elke gemiste keuze uit je werkzame leven als een kleine steen in je schoen.

Wat je nu wél kunt doen om de pensioenval te verkleinen

De enige echte remedie tegen de pensioenval is eerder kijken. Veel eerder. Niet als je 64 bent, maar als je 40, 45, 50 bent. Eén concreet startpunt is je eigen combinatie van AOW en aanvullend pensioen uitrekenen op www.mijnpensioenoverzicht.nl. Droge site, ja. Maar na tien minuten heb je een getal: jouw verwachte bruto maandbedrag na pensionering.

Leg dat bedrag naast je huidige netto inkomen. Dan zie je direct hoe groot het gat ongeveer is. Is dat 10 procent? Dan is er vaak nog goed te sturen. Dicht je bijna 40 procent? Dan vraagt dat om rigoureuzere keuzes: langer doorwerken, extra sparen, aflossen, of een deel van het huis te gelde maken. Het begint allemaal met dat ene eerlijke getal.

Een simpele methode om niet te verdrinken in cijfers: kijk naar je top drie vaste lasten. Meestal zijn dat wonen, zorg en boodschappen. Stel jezelf per post één vraag: wat gebeurt hiermee als ik met pensioen ben? Blijft de hypotheek, of loopt hij af? Daalt de huur? Verwacht je hogere zorgkosten? Als je daar een ruwe inschatting van maakt, heb je een eerste reality check die dichter bij je dagelijks leven ligt dan een abstract pensioenpercentage.

We kennen allemaal die goedbedoelde adviezen om elke maand trouw een Excel bij te werken. Soyons honnêtes : personne ne fait vraiment ça tous les jours. Kies liever één vast “pensioenmoment” per jaar. Bijvoorbeeld vlak na je salarisverhoging of je vakantiegeld. Dertig minuten. Koffie erbij. Even door je pensioenoverzicht klikken en desnoods één keuze maken: extra inleggen, iets aflossen, of een dure vaste last opzeggen.

Veel pijn in de pensioenval komt uit misverstanden en stilzwijgende aannames. “Mijn partner heeft een goed pensioen, dus ik ook wel.” “Dat oude pensioen bij die eerste baas zal wel zijn geregeld.” Dan knikt iedereen tijdens verjaardagen braaf en verandert er niets.

“Ik heb 38 jaar in dezelfde fabriek gewerkt en dacht: dat zit wel goed. Pas toen mijn vrouw vroeg wat we precies zouden krijgen, merkte ik dat ik eigenlijk geen idee had. Het voelde alsof ik een huis had gekocht zonder ooit binnen te kijken.” – Jan (69)

Om jezelf niet vast te draaien in angst, helpt een klein persoonlijk actieplan. Geen dikke map, maar drie eenvoudige bullets:

- Eén keer per jaar je pensioenoverzicht checken.

- Eén grote vaste last kritisch bekijken en zo mogelijk verlagen.

- Eén gesprek voeren: met partner, adviseur of pensioenfonds.

Het zijn geen wondermiddelen. Maar het zijn wél concrete stappen die de koude douche later kunnen veranderen in lauw water. En geloof me: dat temperatuurverschil voel je.

De emotionele rekening van de pensioenval

De financiële klap is vaak maar de helft van het verhaal. De andere helft is emotioneel. Je identiteit hangt decennia lang vast aan je werk, je ritme, je collega’s, je loonstrook. Als die laatste ineens dunner wordt, voelt het niet alleen alsof je minder geld hebt, maar soms ook alsof je minder waard bent.

On a tous déjà vécu ce moment où je bank-app opent en schrikt van hoe snel geld verdwijnt. Na pensionering kan dat gevoel chronisch worden. Niet omdat iemand onverantwoordelijk is geweest, maar omdat het systeem lang op automatische piloot draaide en jij daarin meereed. De schuldvraag helpt niemand. Wat wél helpt: erkenning dat teleurstelling over je pensioen een normaal, menselijk gevoel is.

De pensioenval dwingt je soms tot keuzes waar je nooit van gedroomd had. Toch nog een paar jaar bijverdienen terwijl je lijf eigenlijk rust nodig heeft. De auto verkopen. De wintersport schrappen waar je al dertig jaar naartoe ging. Voor sommigen voelt dat als verlies van vrijheid, voor anderen als verlies van waardigheid.

Toch ontstaat er in die krapte soms ook iets onverwachts. Mensen vertellen dat ze creatiever werden met hun tijd, meer ruilden, samen dingen deden met buren of familie. Dat ze ontdekten wat ze écht belangrijk vinden als niet alles meer kan. Het neemt de harde rand niet weg, maar het kleurt het beeld wel iets anders.

De vraag die blijft hangen: wat had je willen weten toen je 30, 40, 50 was? En wat kun je met die vraag doen voor jezelf – en misschien ook voor je kinderen of collega’s die nu nog denken dat pensioen “iets voor later” is?

Misschien zit de kern hier: pensioen is minder een product dat je “krijgt” en meer een verhaal dat je zelf helpt schrijven. Niet in één grote beslissing, maar in tientallen kleine keuzes door je leven heen. Hoe eerder je dat verhaal onder ogen ziet, hoe minder ijskoud die douche straks voelt.

| Point clé | Détail | Intérêt pour le lecteur |

|---|---|---|

| Inzicht in je echte pensioenbedrag | Mijnpensioenoverzicht.nl gebruiken om je verwachte maandinkomen te zien | Geeft een concreet startpunt om gat en risico’s in te schatten |

| Top drie vaste lasten onder de loep | Wonen, zorg, boodschappen analyseren en waar mogelijk verlagen of aanpassen | Maakt de pensioenval direct tastbaar in je dagelijkse uitgaven |

| Jaarlijk “pensioenmoment” plannen | Één keer per jaar 30 minuten voor check, gesprek en kleine actie | Houdt je toekomst behapbaar zonder dat het een fulltime hobby wordt |

FAQ :

- Wat is precies de ‘pensioenval’?De pensioenval is het forse verschil tussen je laatste werkinkomen en je pensioeninkomen, waardoor je levensstandaard onverwacht daalt zodra je stopt met werken.

- Hoe weet ik of ik zelf in de pensioenval terechtkom?Door je AOW en alle opgebouwde pensioenen op te vragen, dit te vergelijken met je huidige netto inkomen en je vaste lasten daarnaast te leggen.

- Ben ik te laat als ik nu 55+ ben?Nee, al zijn de speelruimte en de tijd korter. Je kunt nog steeds bijsturen via langer doorwerken, extra sparen, uitgaven verlagen of wonen anders organiseren.

- Heeft het nieuwe pensioenstelsel invloed op de pensioenval?Ja, je uitkering wordt gevoeliger voor beleggingsresultaten en levensverwachting. Dat vergroot de onzekerheid, maar biedt soms ook meer kans op hogere uitkeringen in goede jaren.

- Moet ik een financieel adviseur inschakelen?Niet per se, maar bij complexe situaties (scheiding, meerdere fondsen, eigen woning, zzp-verleden) kan een onafhankelijke adviseur helpen om valkuilen en mogelijkheden helder te krijgen.