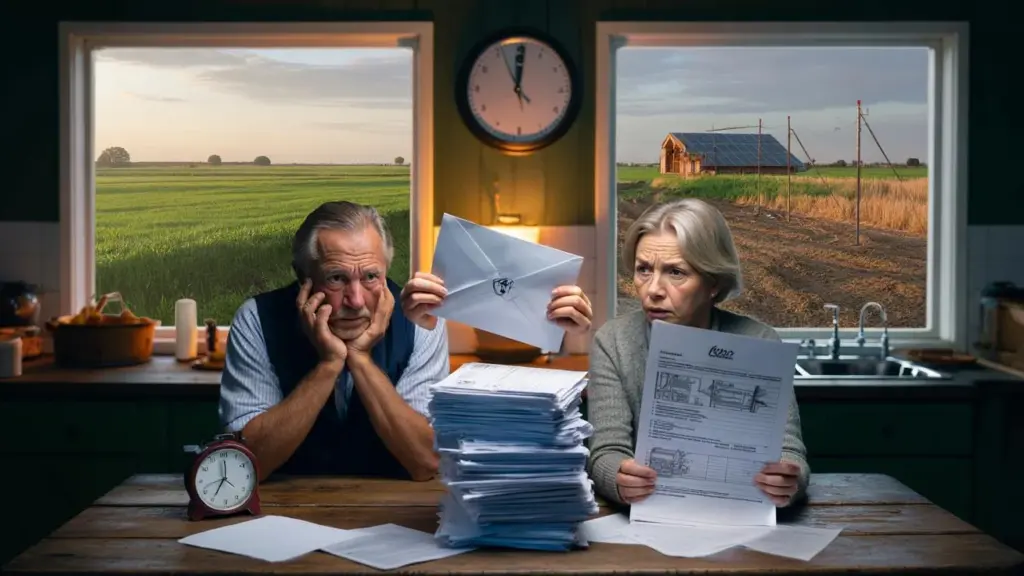

De boer fronst terwijl hij de brief van de Belastingdienst nog een keer leest. De akker achter de boerderij, die al generaties in de familie is, wordt sinds kort verhuurd aan een loonwerker met grote plannen. Extra inkomsten, dacht hij. Een mooie manier om rustig naar zijn pensioen toe te groeien. Tot die blauwe envelop kwam.

Hij herkent zijn eigen perceel opeens niet meer in de termen die in de brief staan: “resultaat uit overige werkzaamheden”, “meerwaardebelasting”, “box 1-risico”. De akker is geen stukje land meer. Het is een dossier.

Aan de keukentafel wordt het stil. De verhuur van een ogenschijnlijk onschuldige lap grond blijkt een fiscale tijdbom.

En die tikt ook onder veel andere velden in Nederland.

Wanneer verhuur van land verandert in een fiscale valkuil

Verhuur van landbouwgrond klinkt veilig en saai. Een jaarlijkse pacht, wat afspraken op papier, en klaar. Veel eigenaren denken nog steeds: “Land is land, daar kijkt de fiscus amper naar.”

De werkelijkheid is een stuk scherper geworden. De Belastingdienst kijkt niet alleen naar wíe de eigenaar is, maar vooral naar wát er met de grond gebeurt. Komt er een zonnepark op? Wordt er opslag gebouwd? Of verandert landbouwgrond langzaam in bouwgrond met hoge waardesprongen?

Dan verandert een rustige investering ineens in iets waar box 1 en box 3 elkaar kruisen. En daar zit precies het risico.

Neem Jan en Marieke uit de Betuwe. Ze erfden 4 hectare weiland van haar ouders. Jarenlang verhuurden ze het voor een bescheiden bedrag aan een melkveehouder. Geen gedoe, geen grote winsten, dus ook weinig fiscale spanning.

Tot een projectontwikkelaar langskwam. Of hij er tijdelijke opslag op mocht plaatsen, met uitzicht op mogelijke herbestemming in de toekomst. De huur ging in één klap omhoog. Het contract werd zakelijker, dikker, serieuzer.

Het voelde als een kans die je niet laat lopen. Pas maanden later, bij de jaarrekening, viel het kwartje: die “onschuldige” verhoging van de huur en de toekomstige bestemmingswijziging trokken ineens de aandacht van de fiscus. Het dossier kreeg een ander label.

➡️ Van gemak naar onvermogen: hoe ouders en scholen generatie z weerloos hebben gemaakt

➡️ Werken tot je erbij neervalt – waarom de pensioenleeftijd een gezondheidsrisico is geworden

➡️ Zo saboteer je stiekem de verdienmodellen van tv-makers met simpele usb-hacks

➡️ Stop met dure gadgets kopen: je tv?usb?poort kan ze allemaal vervangen (maar dat mag je niet weten)

➡️ Gevaar achter het scherm: hoe de usb-poort van je tv je privacy stilletjes verkoopt

➡️ We betalen ons leven lang belasting – is erfbelasting dan rechtvaardig of gewoon dubbele roof?

➡️ Hoe eindeloos piekeren je hersenen kapotmaakt – en waarom je er maar niet mee wilt stoppen

➡️ Hoe een gepensioneerde boer zijn land uitleende aan een imker en alsnog hard wordt geraakt door de landbouwbelasting

De kern zit in de vraag: ben je belegger of ben je ondernemer? Bij passieve verhuur van landbouwgrond valt alles doorgaans in box 3. Rustig rendement, belasting over het fictieve vermogen, klaar.

Zodra je actief gaat sturen op waardesprongen, bouwen, herbestemmen of intensieve exploitatie, kan de Belastingdienst zeggen: dit is meer dan rustig beleggen. Dan schuift een deel van de winst naar box 1 als “resultaat uit overige werkzaamheden”.

En daar zijn de tarieven ineens fors hoger. Eén verkeerde stap in een contract, één extra initiatief rond het perceel, en de fiscale kwalificatie slaat om. Zo wordt een akker, op papier, plots een soort mini-bedrijf.

Hoe je land verhuurt zonder je toekomst fiscaal op te blazen

Wie land verhuurt, zou eerst een simpel schema op een A4’tje moeten tekenen: wat gebeurt er nu, wat kan er later gebeuren, en wie verdient waar precies aan? Dat klinkt zwaar, maar het voorkomt verrassingen.

Begin bij de basis. Is de verhuur écht passief? Land verpachten aan een boer die er gewoon op teelt of weidt, blijft meestal netjes binnen box 3. Het wordt spannend zodra er contracten komen met winstafspraken, omzetdeling of bonussen bij een bestemmingswijziging.

Een goede eerste reflex: alles wat klinkt als “samen ondernemen” met de huurder, betekent mogelijk ook samen ondernemen met de Belastingdienst.

Veel fouten ontstaan uit goed vertrouwen. Een ontwikkelaar zegt: “Het is tijdelijk, we regelen het wel, dit is fiscaal allemaal normaal hoor.” Een notaris schuift een standaardcontract naar voren, dat eigenlijk bedoeld was voor commercieel vastgoed.

En jij denkt: als de professional het zo zegt, zal het wel kloppen. On a tous déjà vécu ce moment où on signe quelque chose en se disant qu’on vérifiera plus tard.

De praktijk: de Belastingdienst kijkt niet naar wát iemand je heeft beloofd, maar naar de feiten op de grond. Hoge huuropbrengst, duidelijke sturing richting toekomstige bouwgrond, mede-risico in de exploitatie? Dan kan er jaren later ineens een naheffing vallen. En die discussie wil je echt niet voeren met terugwerkende kracht.

Een fiscalist die veel met grondverhuur werkt, zei eens:

“Een akker liegt niet. Maar een contract kan wél een ander verhaal vertellen dan de eigenaar denkt.”

Daar zit de crux. De tekst die je tekent, bepaalt al half de belasting. Het gevoel komt pas later.

Zet daarom vóórdat je tekent een paar harde checks in een lijstje:

- Blijft de grond feitelijk landbouwgrond zonder bouw- of ontwikkelplannen?

- Is de vergoeding een normale pachtprijs, zonder extra winstdeling of bonus?

- Is je rol echt die van verhuurder, of word je partner in een project?

- Staan er clausules in over toekomstige waardestijging of herontwikkeling?

- Is het contract getoetst door iemand die zowel grond als fiscus begrijpt?

Soyons honnêtes : personne ne fait vraiment ça tous les jours. Maar één keer wél doet vaak al wonderen voor je nachtrust.

De fiscale tijdbom herkennen voordat hij afgaat

De grootste valkuil is niet dat regels streng zijn, maar dat ze langzaam verschuiven. Waar je vader of opa vroeger nauwelijks naar keek, kan nu wél onder de fiscale loep vallen. Vooral rondom zonneparken, tijdelijke opslag, caravanstalling en logistieke units zie je dat gebeuren.

Wat begint als “ach, gewoon verhuren, beetje extra huuropbrengst” verandert na een paar jaar in een perceel met een heel ander karakter. De omgeving verandert, de bestemming schuift, de waarde knalt omhoog.

Die waardesprong voelt fijn op papier. Maar voor de Belastingdienst is een grote plus nooit zomaar toevallig. Daar hoort vaak een vraag bij: wat heb jij zélf gedaan om deze winst mogelijk te maken?

Wie land bezit, zit midden in een samenleving die volop in beweging is. Gemeenten zoeken plekken voor woningbouw. Energiebedrijven zoeken ruimte voor panelen en windmolens. Logistieke spelers jagen op zichtlocaties langs snelwegen.

Jij met je “onschuldige” akker komt dan sneller in hun vizier dan je denkt. De gesprekken aan je keukentafel klinken eerst vrijblijvend en vriendelijk. *Het zijn vaak juist die eerste gesprekken die later het fiscale verhaal kleuren.*

Want als je actief meedenkt, varianten bespreekt, stappen plant in de tijd, dan ontstaat een soort dossier van initiatief. En precies dat kan de fiscus gebruiken om te zeggen: dit was geen passief bezit meer. Dit was ondernemen rond grond.

Er zit ook een emotionele laag onder. Die grond is vaak meer dan vermogen; het is familiegeschiedenis, zekerheid, soms zelfs identiteit. Juist daardoor wordt er soms wat te makkelijk ja gezegd tegen “mooie kansen”, zonder de fiscale achterkant goed in beeld te hebben.

Het helpt om één simpele vraag aan jezelf te stellen: als er straks een forse aanslag op de mat valt, kan ik mezelf dan nog recht in de spiegel aankijken en zeggen dat ik dit risico gezien had?

Dat klinkt streng, maar het brengt je terug naar waar het echt om draait. Niet om elk mogelijk scenario dicht te timmeren, maar om te weten waar je ja tegen zegt als je een contract tekent of een bestemmingswijziging omarmt.

Wie dit eerlijk onder ogen ziet, merkt iets opvallends: de akker achter het huis is geen vanzelfsprekendheid meer, maar een keuze. Een keuze om te verhuren, om af te wachten, om te ontwikkelen, om te verkopen, of juist om niets te doen.

Elke keuze heeft een fiscale schaduw. Soms kort en helder, soms lang en vaag. Daar open over praten met kinderen, mede-erfgenamen of een adviseur voorkomt niet alleen ruzie, maar ook dure misverstanden.

En misschien is dat wel de echte les van die “onschuldige” akker die ineens een tijdbom wordt: land is nooit alleen grond. Het is altijd ook een verhaal over geld, tijd, en hoe je naar de toekomst kijkt.

| Point clé | Détail | Intérêt pour le lecteur |

|---|---|---|

| Passieve vs. actieve verhuur | Passieve landbouwverhuur blijft meestal in box 3, actieve ontwikkeling kan naar box 1 schuiven | Helpt inschatten of de eigen situatie fiscaal risicovol is |

| Contract als risico-drager | Clausules over winstdeling, toekomstige bouw of hoge huren trekken fiscale aandacht | Geeft handvatten om problematische bepalingen te herkennen |

| Vroegtijdig advies | Een korte check door een specialist vóór ondertekening voorkomt naheffingen jaren later | Bespaart stress, belastingrente en mogelijke conflicten in de familie |

FAQ :

- Moet ik altijd belasting betalen als ik landbouwgrond verhuur?Bij klassieke, passieve verhuur aan een agrariër valt de grond en de huuropbrengst meestal in box 3, dus je betaalt over het vermogen, niet over de huur zelf.

- Wanneer ziet de Belastingdienst mij als ondernemer met mijn grond?Als je actief stuurt op ontwikkeling, herbestemming of winstmaximalisatie en meedeelt in de opbrengst van een project, kan dat als resultaat uit overige werkzaamheden in box 1 worden gezien.

- Is een hogere huurprijs altijd een probleem?Niet per se, maar een extreem hoge huur ten opzichte van normale pachtprijzen kan een signaal zijn dat er meer speelt dan passieve verhuur.

- Maakt een zonnepark op mijn land het fiscaal ingewikkeld?Ja, vaak wel. Zeker als je meedeelt in de stroomopbrengst of waardestijging; dat kan tot een heel andere fiscale behandeling leiden dan gewone landbouwverhuur.

- Wat is een verstandige eerste stap als ik een aanbod krijg om mijn land te verhuren?Leg het conceptcontract of de belangrijkste afspraken voor aan iemand die zowel verstand heeft van grondrecht als van belastingrecht, vóórdat je mondeling “ja” zegt.