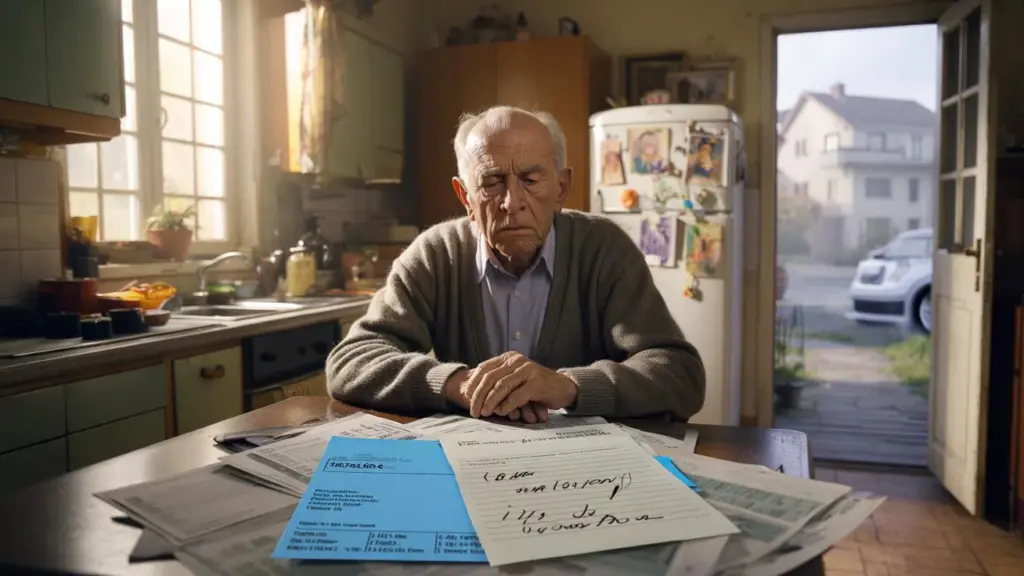

Hij zit aan het keukentafeltje met het plastic tafelzeil.

Dezelfde plek waar hij zijn kinderen leerde hoofdrekenen, boterhammen smeerde, rapporten ondertekende. Nu schuift hij een mapje met papieren heen en weer: bankafschriften, een handgeschreven schuldbekentenis die nooit werd getekend, een blauwe envelop van de Belastingdienst.

Op de koelkast hangen nog kindertekeningen. De makers wonen ondertussen in ruime woningen, mogelijk gemaakt door het spaargeld dat ooit op zijn naam stond. Geen rente meer op zijn rekening, wél extra belasting. En stilte op zondagmiddag.

Hij dacht dat hij liefde uitleende, geen geld. Maar de oogst voelt koud.

Beloften, familie en de rekening die later komt

Het verhaal begint zelden met ruzie. Vaak start het met koffie aan dezelfde tafel, een zucht van een volwassen kind: “Pap, we komen er anders écht niet.” De gepensioneerde schuift zijn leesbril op zijn neus, opent zijn mapje met spaarrekeningen en denkt in eerste instantie niet aan regels, rente of risico. Hij denkt aan die kleine hand die ooit in de zijne lag.

Wat volgt is meestal een snel akkoord. “Natuurlijk helpen we jullie, daar is het toch voor?” Een bedrag wordt overgemaakt. Soms tienduizenden euro’s, soms meer. Er wordt vage mondelinge uitleg gegeven: terugbetalen “als het weer kan”. Niemand pakt echt pen en papier. Het voelt bijna beledigend om over contracten te beginnen, zeker als er kleinkinderen om de tafel lopen. Het lijkt liefde, niet zaken.

Dan verstrijkt de tijd. De gepensioneerde merkt dat zijn buffer slinkt. De belastingaanslag verandert. En aan de andere kant van de familielijn wordt er vooral gezwegen. Geen kwaad opzet altijd, wél een groeiend gat tussen verwachtingen en realiteit. Daar begint de bittere oogst.

Neem Jan (72), gepensioneerd leraar, die 80.000 euro uitleende aan zijn dochter en schoonzoon om “eindelijk een huis te kunnen kopen”. Zonder rente, zonder contract. De hypotheekadviseur knikte tevreden, de notaris vroeg nog vluchtig of er sprake was van schenking of lening. “Een lening,” zei Jan, “maar dat regelen we onderling wel.” Dat onderling kwam er nooit.

Jaren later zit Jan met een AOW, een klein pensioen en stijgende zorgkosten. Zijn geld zit vast in de stenen van iemand anders. Zijn dochter rijdt een nieuwe elektrische auto, gaat op vakantie naar Toscane en moppert over de hoge hypotheek. Over terugbetalen begint bijna niemand. Als hij er voorzichtig naar vraagt, ontstaat er spanning: “Nou pap, we hebben het al zo zwaar, kun je ons even adem laten halen?”

Statistieken over dit soort situaties zijn schaars, juist omdat alles “onderling” blijft. Maar notarissen, financieel planners en schuldhulpverleners herkennen het patroon. Ouders die te gul waren, kinderen die doorschuiven, families die langzaam uit elkaar drijven. Niet door één ruzie, maar door jarenlange wrijving.

Fiscaal wordt het voor de gepensioneerde vaak nóg wranger. Het uitgeleende bedrag telt in veel gevallen nog gewoon mee in box 3, als vermogen. De Belastingdienst ziet het niet als verdwenen, maar als vordering. Dat betekent: minder spaargeld op de rekening, maar wél betalen over geld waar hij zelf niet bij kan. Voor iemand met een klein pensioen kan dat voelen als een trap na.

➡️ Verborgen gevaar in je badkamer: waarom dermatologen waarschuwen voor je favoriete nivea-crème, zelfs als de fabrikant volhoudt dat ze veilig is en jij denkt dat ze je huid redt

➡️ Slaapexpert zet gezondheid op zijn kop: waarom links slapen ’s nachts je spijsvertering ingrijpend verandert

➡️ Generatie z, opgevoed met tutorials voor alles, maar toch onvoorbereid op de simpelste realiteit van het volwassen leven

➡️ Een dreun voor het platteland – waarom boeren straks belasting betalen om hun eigen land te mogen houden

➡️ Hoe grijze haren mogelijk het lichaam tegen kanker beschermen – en waarom artsen daar niet blij mee zijn

➡️ Hoe vijf hardnekkige hortensiamythen over ‘gevaarlijk’ eind-wintersnoeien tuiniers lijnrecht tegenover elkaar zetten

➡️ Tv-fabrikanten vertellen het je niet: daarom wil je usb-poort méér zijn dan een stofvanger

➡️ Later stoppen, minder leven – hoe de verhoging van de pensioenleeftijd de armste werkenden treft en de welvarende elite ontziet

Logisch bekeken is het bijna voorspelbaar. Een ouder zit op spaargeld met nauwelijks rente. Een kind worstelt met belachelijk dure huizen, hoge huren, onzekere banen. *Het is bijna menselijk dat die twee werelden elkaar opzoeken.* Alleen: families zijn geen banken. Er is geen afdeling incasso, geen neutrale medewerker die een herinnering stuurt, geen juridisch team dat alles dichttimmert.

Emotioneel komt er iets bij wat in geen enkel hypotheekadvies staat: schuldgevoel, trots, schaamte. Kinderen willen niet toegeven dat ze zich hebben verkeken op hun uitgaven. Ouders willen niet de zeurende geldwolf zijn, zeker niet als ze zelf altijd hebben gezegd: “We doen alles voor jullie.”

Zo ontstaat een giftige mix: onuitgesproken verwachtingen, verdrongen financiële stress én een Belastingdienst die geen boodschap heeft aan familiedrama’s. De gepensioneerde voelt zich klem tussen loyaliteit en eigen bestaanszekerheid. En vaak kiest hij té lang tegen zichzelf in.

Hoe je geeft zonder jezelf te verliezen

Er is een manier om kinderen financieel te helpen zonder dat je zelf met lege handen en een lege zondag eindigt. Die begint niet bij Excel-sheets, maar bij een simpele vraag: hoeveel kun je missen als het nóóit meer terugkomt? Dat bedrag is geen moreel oordeel, maar een harde grens. Alles wat daarboven zit, hoort eigenlijk niet zonder stevige afspraken naar de volgende generatie te gaan.

Schrijf desnoods op een kladpapiertje wat je vaste lasten zijn, wat je zorgkosten kunnen worden, wat je buffer is voor onverwachte pech. Trek daar een ruime veiligheidsmarge van af. Wat er dan overblijft, is je speelruimte. Dat is meestal minder dan je in eerste emotie denkt. *Liefde heeft geen limiet, je bankrekening wel.*

Dan komt het deel waar bijna iedereen tegenop ziet: praten in concrete bedragen en voorwaarden. Vraag je kind om samen naar een notaris of financieel adviseur te gaan. Niet om te controleren, maar om misverstanden te voorkomen. Spreek af of het een schenking is, een lening met rente, of een combinatie. Leg vast hoe en wanneer er wordt terugbetaald, en wat er gebeurt als dat niet lukt.

Veel ouders voelen zich kil als ze hun eigen kinderen met contracten confronteren. Ze zijn bang dat het vertrouwen breekt nog vóór het geld is overgemaakt. Alleen, dat vertrouwen breekt vaak juist zónder papier. Spreek dus ook het lastige hardop uit: “Ik wil jullie helpen, maar ik wil niet over vijf jaar de zeurende ouder worden die achter zijn geld aan moet zitten.”

Een praktische tip die beter werkt dan men denkt: zet de afspraak in een simpele e-mail na het gesprek. Schrijf letterlijk: “We hebben afgesproken dat…” en som het rustig op. Geen juridisch jargon, gewoon helder. Die mail functioneert later als geheugensteuntje. En ja, je mag dat mailtje best een keer doorsturen als de stilte te groot wordt.

Spreek ook met jezelf af wat je níet meer doet. Geen extra bedragen tussendoor als de eerste lening nog openstaat. Geen vage “achterdeurschenkingen” als je eigenlijk al buikpijn hebt van de vorige hulp. Zo’n interne stopknop beschermt je tegen je eigen neiging om steeds te redden. Soyons honnêtes : personne ne fait vraiment ça tous les jours – je grenzen bewaken is een spier die je moet trainen.

“Ik dacht dat ik het gezin bij elkaar hield door altijd ja te zeggen,” vertelde een 69-jarige oma me. “Tot ik merkte dat niemand nog spontaan langskwam, alleen als er geldstress was. Ik was geen moeder meer, ik was een portemonnee op twee benen.”

On a tous déjà vécu ce moment où je aan tafel zit en merkt dat het gesprek kantelt zodra het woord ‘geld’ valt. Juist dan helpt een soort emotionele gereedschapskist:

- Zeg niet: “Jullie maken misbruik van me”, maar: “Ik slaap slecht van deze situatie, ik heb zelf ook zekerheid nodig.”

- Plan één vast moment per jaar om over geld te praten, niet alleen als er paniek is.

- Vraag een neutrale derde – broer, tante, vriend – om bij een lastig gesprek aan tafel te zitten.

- Laat schaamte geen reden zijn om géén professioneel advies te vragen.

**Fouten die veel gepensioneerden maken** zijn opvallend vergelijkbaar: uit liefde geen ‘nee’ durven zeggen, fiscale gevolgen onderschatten, en zichzelf kleiner maken dan hun volwassen kinderen. **Daarachter zit zelden domheid, maar vaak een levenslang patroon van zorgen, geven, dragen.** Wie dat eenmaal ziet, kan milder naar zichzelf kijken – én toch steviger gaan handelen.

Als geld de stilte in huis versterkt

Wat blijft er over als het geld weg is, de belastingaanslagen binnen zijn en de dankbaarheid uitblijft? Voor veel gepensioneerden is het antwoord pijnlijk: een stiller huis. Geen vanzelfsprekende logeerpartijtjes van kleinkinderen meer, minder appjes, meer spanning onder elke familieuitnodiging. Geld maakt zelden gelukkig, maar onuitgesproken geld wél snel eenzaam.

Dat is misschien wel de hardste waarheid in dit verhaal: niet de financiële schade breekt families, maar de stilte eromheen. De vader die zijn zorgen inslikt, de dochter die haar schaamte wegduwt, de schoonzoon die mopperend meedoet. *Iedereen voelt dat er iets schuurt, niemand weet hoe het gesprek te beginnen.*

Toch kan een enkele zin de loop van zo’n verhaal kantelen. “Ik mis jullie, en ik mis mijn oude gevoel van veiligheid.” Het is kwetsbaar, ja. Maar het opent meer dan: “Wanneer betalen jullie me terug?” Sommige kinderen schrikken dan wakker, realiseren zich opeens dat hun ouders niet onuitputtelijk zijn – niet financieel, niet emotioneel, niet fysiek.

Voor wie zichzelf in deze regels herkent, is er geen simpel stappenplan. Soms is het te laat om al het geld terug te zien. Toch is het nooit te laat om nieuwe afspraken te maken, grenzen te trekken, of gewoon hardop te zeggen: “Zo wil ik de komende jaren niet verder.” Dat is geen egoïsme, dat is zelfbehoud.

Misschien is dat de echte erfenis die we zouden willen doorgeven: niet alleen stenen, spaargeld of leningen, maar een andere manier van praten over geven en krijgen. Waar ruimte is voor kwetsbaarheid én redelijkheid. Waar hulp geen schuldenberg wordt, maar een bewuste keuze – van beide kanten.

En ja, soms betekent dat minder geld overmaken, en meer tijd samen doorbrengen. Minder redden, meer luisteren. Minder schaamte, meer eerlijkheid over wat het allemaal met je doet. *Wie weet blijkt dát uiteindelijk waardevoller dan welke lening ook.*

| Point clé | Détail | Intérêt pour le lecteur |

|---|---|---|

| Grenzen bepalen | Bepaal vooraf hoeveel je écht kunt missen, ook als het nooit terugkomt | Voorkomt dat je eigen oude dag financieel in gevaar komt |

| Afspraken vastleggen | Leg lening of schenking schriftelijk of notarieel vast, met duidelijke voorwaarden | Vermindert ruzie, misverstanden en pijnlijke stiltes binnen de familie |

| Emotioneel gesprek | Praat niet alleen over geld, maar ook over angst, schaamte en verwachtingen | Helpt om band met kinderen en kleinkinderen te behouden of herstellen |

FAQ :

- Wat als mijn kinderen boos worden als ik over een contract begin?Leg uit dat het contract er is om jullie relatie te beschermen, niet om wantrouwen te tonen. Zeg dat je bang bent dat het later tussen jullie in komt te staan als er niets vastligt.

- Ik heb al geld uitgeleend zonder afspraken. Is het te laat?Nee. Je kunt alsnog samen terugkijken: “We hebben toen niets op papier gezet, zullen we nu alsnog even helder maken wat we allebei verwachten?” Beter laat dan nooit.

- Moet ik rente vragen aan mijn eigen kinderen?Dat hoeft niet, maar een kleine rente kan fiscaal en psychologisch helpen. Het maakt duidelijk dat het om een echte lening gaat, geen onzichtbare schenking.

- Wat kan ik doen als er echt niet wordt terugbetaald?Begin met een eerlijk gesprek, liefst met een neutrale derde erbij. Juridische stappen zijn mogelijk, maar breken vaak méér dan ze repareren. Weeg zorgvuldig af wat je belangrijker vindt.

- Hoe praat ik hierover zonder het hele familiefeest te verpesten?Kies een rustig moment, niet tussen de toetjes en de cadeaus. Zeg vooraf dat je een serieus onderwerp wilt bespreken, omdat je de relatie juist wilt beschermen. Rust en respect helpen meer dan verwijten.