Je denkt dat je het eindelijk gehaald hebt.

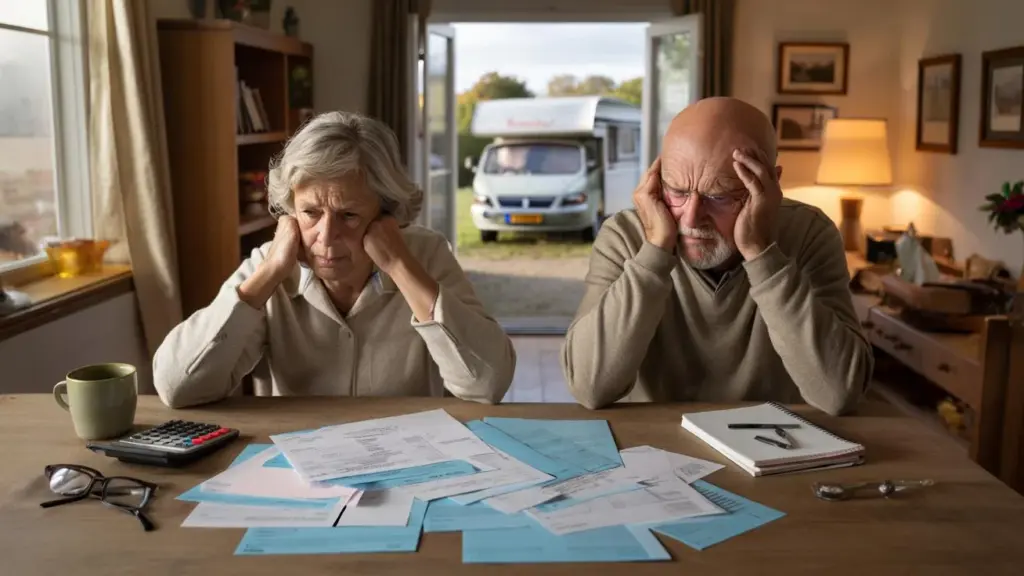

De wekker mag in de kast, de snelwegfile is voor andere mensen, en je pensioen staat – zwart op wit – op je bankrekening. Tot de blauwe envelop komt. Of het bericht in je digitale brievenbus, met dat droge zinnetje: “Aanslag inkomstenbelasting pensioenjaar.” Je leest het drie keer. Hoezo aanslag? Je werkt toch niet meer?

Later, aan de keukentafel, schuif je met die papieren alsof ze dan zachter worden. Je kijkt naar je partner, naar de stapel rekeningen, naar de hogere zorgpremie. De cijfers kloppen, zeggen ze. Maar iets voelt scheef. Alsof de fiscus in je huiskamer is gaan zitten, net als jij dacht dat je leven eindelijk rustiger zou worden.

En dan ontdek je de ongemakkelijke waarheid.

De belastingman stopt niet bij je pensioen

Veel Nederlanders denken stiekem dat de belastingdruk afneemt zodra je met pensioen gaat. Minder inkomen, meer rust, simpeler papierwerk. In de praktijk schuift de belastingdienst gewoon met je mee je oude dag in.

Je AOW wordt belast. Je aanvullend pensioen wordt belast. Je lijfrente-uitkering wordt belast. En dat gebeurt allemaal via verschillende schijven en regels, waar je in je werkzame leven vaak niet eens bij stil stond.

Voor veel gepensioneerden voelt dat als een soort dubbele straf. Eerst tientallen jaren afdragen, daarna weer. De fiscus is niet weg als je stopt met werken. Hij verandert alleen van gezicht.

Neem Henk en Marja, beiden 69. Hun hele leven hard gewerkt, altijd “iets extra’s” ingelegd in een pensioenregeling via de werkgever. “Goed voor later”, zeiden de folders. Toen het zover was, kochten ze er een camper van. Eindelijk vrijheid.

In het eerste jaar na pensionering viel het mee. Maar toen begon de optelsom: AOW in de belasting, pensioenfondsuitkeringen, een kleine lijfrente, plus een beetje spaarrente. Opeens schoven ze omhoog in de belastingschijf. Het netto pensioen daalde, terwijl de bruto bedragen gelijk leken. De tegenvaller: ruim honderd euro per maand minder dan ze hadden verwacht.

Ze zijn geen uitzondering. Volgens cijfers van pensioenfondsen onderschat een groot deel van de Nederlanders de belastingdruk na pensionering. Het netto-bedrag valt vaak flink lager uit dan de “mooie ronde bedragen” in de pensioenoverzichten.

De kern van het probleem zit in de logica van het systeem. Tijdens je werkende leven heb je vaak belastingvoordeel op je pensioenopbouw: inleg is aftrekbaar, vermogen is afgeschermd. Dat voordeel moet ooit worden ingehaald. Dat “ooit” is je oude dag.

➡️ Schokkend advies van experts: waarom jouw huisdieren meer lijden onder ‘onschuldige’ feestdagen dan je denkt – en wat dat over ons als baasjes zegt

➡️ Ze zweren erbij in elke tuinrubriek, maar juist deze ene populaire tip maakt je planten langzaam kapot

➡️ Wat er echt gebeurt als je elke week dezelfde plekken in huis overslaat bij het schoonmaken – en waarom niemand het daarover wil hebben

➡️ Erfbelasting als morele plicht of georganiseerde roof: wie heeft uiteindelijk recht op jouw nalatenschap?

➡️ Reizen na je 60e: meer stress, minder vrijheid, maar niemand durft het toe te geven

➡️ Hoe generatie z is opgegroeid met oneindige swipe-gemakken maar moeite heeft met de meest eenvoudige dagelijkse handelingen

➡️ Dit ongemakkelijke signaal bij 60+ voorspelt mentale achteruitgang – en toch negeren veel huisartsen het

➡️ Je wasmachinedeur altijd open laten na het wassen? een ‘hygiënische’ truc die stiekem je kleding vervuilt en je rekening opjaagt

Je verschuift belasting naar later, je schrapt het niet. En later wordt dan precies de periode waarin je inkomen omlaag gaat, maar je vaste lasten niet verdwijnen. De fiscus kijkt niet naar je gevoel van “ik ben nu klaar”. Die kijkt naar je totale inkomen, jaar na jaar, tot je laatste dag.

Wie dat pas ontdekt bij de eerste echte belastingaangifte als gepensioneerde, voelt zich niet zelden misleid. Ook al staat alles ergens in kleine letters wél uitgelegd.

Wat je wél kunt doen: kleine keuzes, groot verschil

Je kunt het systeem niet veranderen, maar je kunt wel leren meebewegen. Een van de krachtigste dingen is om jaren vóór je pensioen al met netto-bedragen te rekenen in plaats van bruto. Dat klinkt saai, maar het is pure zelfbescherming.

Vraag bij je pensioenfonds en lijfrente-aanbieder om netto-schattingen, niet alleen gladde bruto-sommen. Speel met scenario’s: wat als je later dan 67 stopt, wat als je eerder een deel opneemt, wat als je partner later AOW krijgt dan jij? Soms ontdek je dat één jaartje langer werken meer lucht geeft dan drie dure adviesgesprekken.

Een tweede sleutel is spreiden. Niet al je inkomensbronnen tegelijk maximaal laten uitkeren, maar kijken of je ze kunt faseren. Minder pieken, minder belastingverrassingen.

Veel fouten ontstaan uit vertrouwen op “het systeem”. Mensen denken dat het automatisch wel goed komt, omdat ze altijd netjes hebben afgedragen. Belastingen op pensioen voelen daardoor minder urgent dan de hypotheek of de energierekening.

Toch is er veel winst te halen uit simpele huisvlijt. Eén keer per jaar rustig zitten met je jaaropgaven, je voorlopige aanslag en een rekenhulp. Dat hoeft geen spreadsheetfeest te worden, een kladblok en een calculator komen ook een heel eind.

We hebben allemaal wel eens dat moment gehad waarop je een blauwe envelop ongeopend in een la schuift. Uitstel geeft alleen meer stress. Beter is: klein maken. Vandaag alleen kijken naar je AOW en je pensioen, morgen naar je andere inkomsten. In stukken hakken maakt het behapbaar en haalt de dreiging uit die cijfers.

Soyons honnêtes : personne ne fait vraiment dat soort controle elke week. Maar één serieuze check per jaar kan al het verschil maken tussen “hoe kan dit nou?” en “oké, dit had ik zien aankomen”. Je hoeft geen fiscalist te worden, je moet alleen stoppen met op hoop van zegen te leven.

“Ik dacht altijd: als ik netjes mijn hele leven meedoe, zorgt de overheid wel dat het klopt. Nu snap ik dat de belastingdienst niet kijkt naar mijn zorgen, maar naar mijn getallen.” – Anja (72)

Als je alles zo zwart op wit ziet, kan het somber maken. Toch schuilt er ook kracht in die helderheid. Je kunt jezelf beter beschermen, al is het maar een beetje.

- Laat één keer je pensioen en belasting doornemen door een onafhankelijke adviseur, niet alleen door je pensioenfonds.

- Kijk of je heffingskortingen misloopt, vooral als jij en je partner ongelijk inkomen hebben.

- Check elk jaar of je voorlopige aanslag nog klopt met je werkelijke situatie.

- Denk na over de volgorde waarin je spaargeld, lijfrente en pensioen aanspreekt.

- Praat met je kinderen of vertrouwenspersoon, zodat jij niet alleen met die blauwe envelop blijft zitten.

Wie deze stappen zet, koopt geen belastingvrij pensioen. Wel een rustiger hoofd. En dat telt misschien wel het meest op een leeftijd waarop energie kostbaar is.

De ongemakkelijke waarheid delen maakt haar lichter

De fiscus op je oude dag is geen fout in het systeem, maar een bewuste keuze van hoe Nederland zijn verzorgingsstaat betaalt. Die realiteit schuurt, zeker voor generaties die dachten: “als ik maar braaf meedoe, komt het goed”.

Misschien is de echte schok niet dat je nog belasting betaalt. Maar dat niemand je echt, mens-tot-mens, heeft verteld hoe dat voelt als je 70 bent en je wereld kleiner wordt. *Cijfers zijn koel, terwijl jouw leven warm en rommelig is.*

Juist daarom helpt het om ervaringen te delen. Aan de keukentafel, in de wachtkamer, online in een forum of onder een artikel als dit. Niet als klaagzang, maar als navigatie voor elkaar. Zodat de volgende generatie gepensioneerden niet met open mond naar hun aanslag staart, maar denkt: “ja, ik wist dat dit kwam, en ik heb mijn keuzes daarop afgestemd.”

Misschien begint dat met één simpele vraag aan jezelf: als de belastingdienst tot mijn laatste dag meerekent, wil ik dan blijven doen alsof dat niet zo is? Of wordt het tijd om dat gesprek – met mezelf, mijn partner, mijn kinderen – echt te voeren?

| Point clé | Détail | Intérêt pour le lecteur |

|---|---|---|

| Belasting stopt niet bij pensioen | AOW, aanvullend pensioen en lijfrente blijven belast | Voorkomt naïeve verwachtingen over netto-inkomen |

| Vooraf rekenen in netto-bedragen | Vragen om realistische pensioenvoorstellen en scenario’s | Geeft grip op wat er écht binnenkomt |

| Jaarlijkse mini-check | Vergelijken van jaaropgaven met voorlopige aanslag | Vermijdt pijnlijke naheffingen en verrassingen |

FAQ :

- Moet ik altijd belasting betalen over mijn AOW?Ja, AOW is belast inkomen. Wel val je vaak in een lagere premie voor sociale verzekeringen, waardoor de druk iets lichter kan zijn dan vóór je pensioen.

- Waarom lijkt mijn netto-pensioen lager dan het pensioenoverzicht beloofde?Veel overzichten tonen bruto-bedragen. Pas na inhouding van belasting, zorgpremie en eventuele inhoudingen van het pensioenfonds zelf zie je het echte bedrag op je rekening.

- Kan ik iets doen om minder belasting te betalen na mijn pensioen?Je kunt inkomsten spreiden, uitkeringen anders laten ingaan of beter gebruikmaken van heffingskortingen. Helemaal ontlopen kan niet, maar de timing kun je soms wél beïnvloeden.

- Is het zinvol om na mijn pensioen nog te werken als ik daardoor meer belasting betaal?Extra werk levert meestal netto toch meer op, al gaat een deel naar de fiscus. Het draait dan om de balans tussen geld, energie en plezier in het werk.

- Waar kan ik onafhankelijke hulp krijgen zonder meteen een fortuin kwijt te zijn?Begin bij het gratis pensioenoverzicht (mijnpensioenoverzicht.nl), de belastingtelefoon en spreekuren van vakbonden of ouderenorganisaties. Voor complexere situaties kan een eenmalig gesprek met een financieel planner waardevol zijn.