De rij bij de kassa schuift traag vooruit. Voor je staat een oudere man met een mandje vol afgeprijsde producten, zijn bril halverwege zijn neus. Hij telt zijn muntjes, stopt weer iets terug, kijkt dan snel om zich heen, alsof hij betrapt kan worden op zuinig zijn. Buiten raast het verkeer langs. Binnen tikt de tijd richting AOW-leeftijd.

Je ziet hem fronsen als hij zijn pinbon bekijkt. Een onbekende inhouding, een bedrag dat “naar de Belastingdienst” gaat. Hij mompelt iets over “vroeger werd er tenminste nog voor je gezorgd”. Niemand antwoordt. Iedereen staart naar zijn scherm.

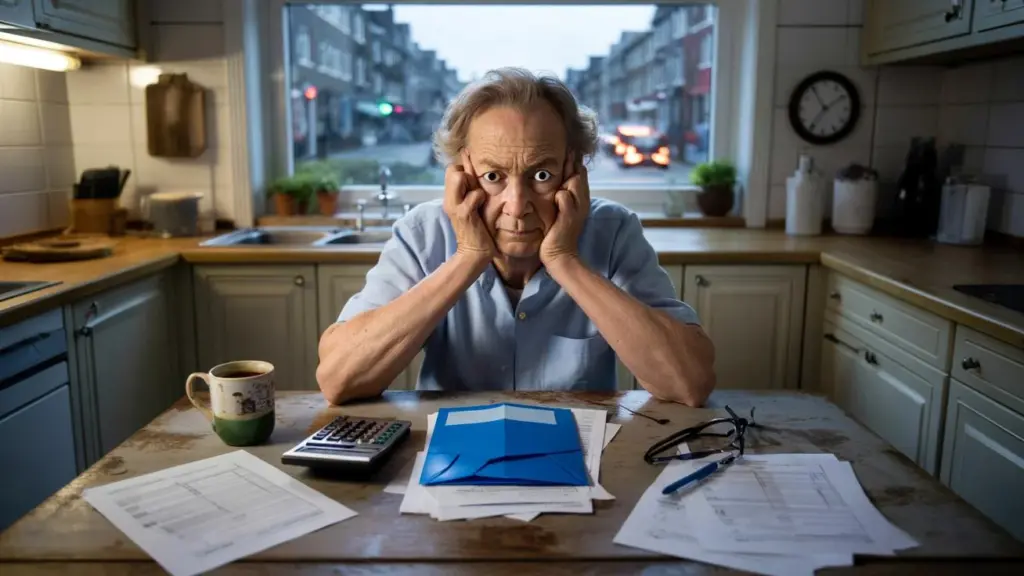

Thuis, aan de keukentafel, ligt zijn blauwe envelop al klaar. Opengekrabd, nog niet verwerkt.

Hij durft hem bijna niet echt te lezen.

Ouder worden en opgejaagd: waar komt dat gevoel vandaan?

De meeste mensen verwachten dat het na je 67e rustiger wordt. Minder werk, meer tijd, eindelijk ademhalen.

Wat er vaak gebeurt: de stress verplaatst zich simpelweg van de mailbox naar de brievenbus. De druk van targets maakt plaats voor de druk van toeslagen, drempels, heffingskortingen en vage fiscale begrippen. Je inkomen daalt, je vaste lasten niet.

Veel ouderen beschrijven het gevoel alsof er onzichtbare handen in hun portemonnee zitten. Elke maand weer. En niemand heeft ze echt uitgelegd wie dat zijn.

Neem Ria, 69, weduwe, twee kleinkinderen, klein rijtjeshuis, afbetaald. Klinkt veilig.

Ze krijgt AOW, een klein pensioen én een beetje huurtoeslag. Totdat haar pensioenfonds een automatische indexatie doorvoert. Een paar tientjes erbij.

Mooi nieuws, zou je denken. Alleen valt ze nét boven een toeslaggrens. Huurtoeslag omlaag, zorgtoeslag omlaag. Netto houdt ze minder over dan vóór die “verhoging”.

Ria begrijpt er niets van. Ze belt de Belastingtelefoon, hangt 34 minuten in de wacht en krijgt uiteindelijk te horen dat “het systeem dat zo uitrekent”. Ze hangt op, zet de waterkoker aan en pakt haar oude ordner erbij. Alsof daar nog controle in zit.

Die harde fiscale realiteit heeft een naam: armoedeval, of afbouw van kortingen en toeslagen. Zodra je iets meer krijgt, raak je elders weer wat kwijt. Dat voelt als straf op vooruitgang.

Voor gepensioneerden is dit extra venijnig. Hun speelveld is kleiner: je kunt niet zomaar een extra dag gaan werken of een loonsverhoging vragen. Wat er binnenkomt, is grotendeels vastgezet. Wat eruit gaat, lijkt steeds minder voorspelbaar.

➡️ Energietransitie of landjepik: waarom grote zonneparken boeren afhankelijk maken van energieconcerns

➡️ Eind-wintersnoei als strijdtoneel: waarom ervaren tuiniers elkaar verketteren om vijf zogenaamd gevaarlijke hortensiamythen

➡️ Stilzwijgende medeplichtigen: hoe monocultuur je land uitput en waarom niemand in de keten je daar eerlijk voor waarschuwt

➡️ Je wasmachinedeur staat altijd op een kier: slimme gewoonte of gevaarlijke zelfmisleiding?

➡️ Wassen met de deur open: slimme energiebesparing of gegarandeerd recept voor schimmel en stank?

➡️ Je pensioen als gokspel: waarom jouw vroege dood de jackpot is voor het fonds

➡️ Jij voedt je gewassen, zij oogsten de winst: de schokkende waarheid achter goedkope kunstmest en uitgeputte grond

➡️ Waarom een lang leven slecht nieuws is voor je pensioenfonds (maar niet voor hun jaarcijfers)

De fiscale regels zijn technisch logisch, maar emotioneel verwarrend. Ze zijn gemaakt aan tafels met Excel-sheets, niet aan keukentafels met koffiekringen in het tafelkleed.

De belastingval als je ouder wordt: wat kun je wél doen?

De eerste stap is pijnlijk simpel: *weet wat er op je afkomt vóórdat je 67 wordt*. Niet op je laatste werkdag, maar jaren eerder.

Maak een heel ruwe schets: AOW, pensioen, eventueel lijfrente, een bijbaan, je spaargeld. Reken niet tot achter de komma. Reken grof: in welke belastingschijf val je ongeveer, hoeveel toeslagen heb je nu en wanneer kun je die gaan verliezen?

Veel gemeenten hebben gratis spreekuren met een onafhankelijke pensioen- of budgetcoach. Eén afspraak van een uur haalt vaak al een deel van de mist weg. Dat uur voelt misschien ongemakkelijk, maar het spaart vaak jaren aan frustratie.

Veel mensen schuiven dit soort gesprekken voor zich uit. Uit angst. Uit schaamte. Of gewoon omdat de formulieren en begrippen ze murw maken.

Wees mild voor jezelf als je er niks van snapt, je bent niet dom. Het systeem ís ingewikkeld.

Grote fout die veel mensen maken: ze zien pensioen als een soort cliff. Op maandag werk je, op dinsdag ben je “met pensioen”. In de praktijk is het slimmer om een soort glijbaan te bouwen. Geleidelijke afbouw van inkomen, zodat de overgang in belasting, premies en toeslagen minder hard binnenkomt.

En nee: je hoeft niet elke maand een gigantisch Excelbestand bij te houden. Soyons honnêtes: niemand doet dat.

Een gesprek met een fiscaal adviseur of een sociaal raadsman kan al beginnen met één simpele vraag: “Wat gebeurt er met mijn netto inkomen als ik stop met werken?”

Laat het stil worden na die vraag. Laat iemand het echt uittekenen.

“Ik dacht altijd: als ik maar hard werk, komt het later vanzelf goed. Niemand vertelde mij dat ‘later’ een doolhof van formulieren en belastingregels zou worden.” – Kees, 72

- Check 1: Laat je AOW- en pensioenoverzicht minimaal twee jaar vóór je pensioenleeftijd doorrekenen.

- Check 2: Kijk wat er gebeurt met je huur- en zorgtoeslag bij een ander inkomen.

- Check 3: Onderzoek of een paar uur blijven werken fiscaal gunstiger is dan helemaal stoppen.

- Check 4: Vraag bij de gemeente naar gratis spreekuren of ouderenadviseurs.

- Check 5: Schrijf je vragen op vóór elk gesprek, hoe simpel ze ook lijken.

Leven met de blauwe envelop: minder schaamte, meer regie

Ouder worden in Nederland betekent leven met schijnbare zekerheden en stille valkuilen. De blauwe envelop hoort daar helaas bij.

Je kunt twee kanten op: elke aanslag als een dreiging zien, of proberen hem te lezen als een financieel weerbericht. Niet altijd zonnig, soms ronduit noodweer, maar tenminste een signaal waar je op kunt reageren.

On a tous déjà vécu ce moment où een brief van de Belastingdienst je weekend verpest nog vóór je hem hebt opengemaakt. Juist die emotie maakt dat mensen brieven ongeopend laten liggen. Terwijl dát vaak het moment is waarop je nog iets kunt doen.

De harde fiscale realiteit wordt zachter als je erover praat. Met je partner, kinderen, buren, iemand in de koffiehoek van het buurthuis. Spreek uit dat je iets niet snapt.

Kinderen van nu zijn opgegroeid met online bankieren en digitale formulieren; laat ze meekijken, zonder schaamte. Zij kennen het systeem ook niet door en door, maar twee paar ogen zien meer dan één.

En misschien is dat wel de grootste, onuitgesproken les van dit alles: de overheid is geen warme ouder die het voor je oplost. Hooguit een strenge boekhouder. Jij blijft degene die moet vragen, rekenen, kiezen, twijfelen.

| Point clé | Détail | Intérêt pour le lecteur |

|---|---|---|

| Fiscale valkuil rond pensioeninkomen | Kleine inkomensstijging kan toeslagen en kortingen verminderen | Helpt begrijpen waarom “meer bruto” soms “minder netto” wordt |

| Vroegtijdig overzicht maken | AOW, pensioen, spaargeld en toeslagen ruim op tijd laten doorrekenen | Geeft rust en voorkomt nare verrassingen bij pensionering |

| Hulp en gesprek zoeken | Gebruik maken van gratis spreekuren, kinderen betrekken, vragen durven stellen | Maakt belastingstress dragelijker en vergroot het gevoel van regie |

FAQ :

- Moet ik me echt al vóór mijn 60e met belastingen na mijn pensioen bezighouden?Ja, want veel keuzes (hypotheek, sparen, extra pensioen, eerder stoppen) werken jarenlang door. Vroeg kijken geeft je meer speelruimte.

- Ik word zenuwachtig van blauwe enveloppen. Mag ik ze gewoon naar mijn kind of buurman doorsturen?Dat kan, als die persoon dat goed vindt, maar blijf zelf meekijken. Laat uitleggen wat er staat, zodat je begrijpt waar je voor tekent.

- Is een fiscaal adviseur het geld waard als ik een klein pensioen heb?Regel is: als een advies je helpt om fouten te voorkomen of een hogere toeslag te houden, kan dat zich heel snel terugbetalen. Vraag vooraf naar een prijsindicatie.

- Kan ik na mijn pensioen nog iets veranderen aan mijn belastingdruk?Niet alles ligt vast. Je kunt denken aan bijverdienen, de manier van uitkeren van lijfrentes, of aftrekposten zoals specifieke zorgkosten. Laat je opties doorrekenen.

- Ik schaam me dat ik het “niet snap”. Ben ik de enige?Zeker niet. Veel hoogopgeleide, financieel slimme mensen verdwalen ook in het systeem. De fout zit niet in jou, maar in de complexiteit van de regels.