An einem trüben Dienstagmorgen schiebt sich eine Schlange älterer Menschen langsam Richtung Schalter am Bankfoyer einer großen Filiale in Utrecht.

In ihren Händen: Mappen mit Rentenübersichten, Schreiben ihrer Versorgungskasse, Fragen, die sie selbst noch nicht ganz durchschauen. Auf der anderen Seite der Glasscheibe lächelt ein Mitarbeiter freundlich, doch zwischen den Zeilen hört man etwas anderes: „Ab 2026 ändert sich vieles bei Ihrer Auszahlung.“

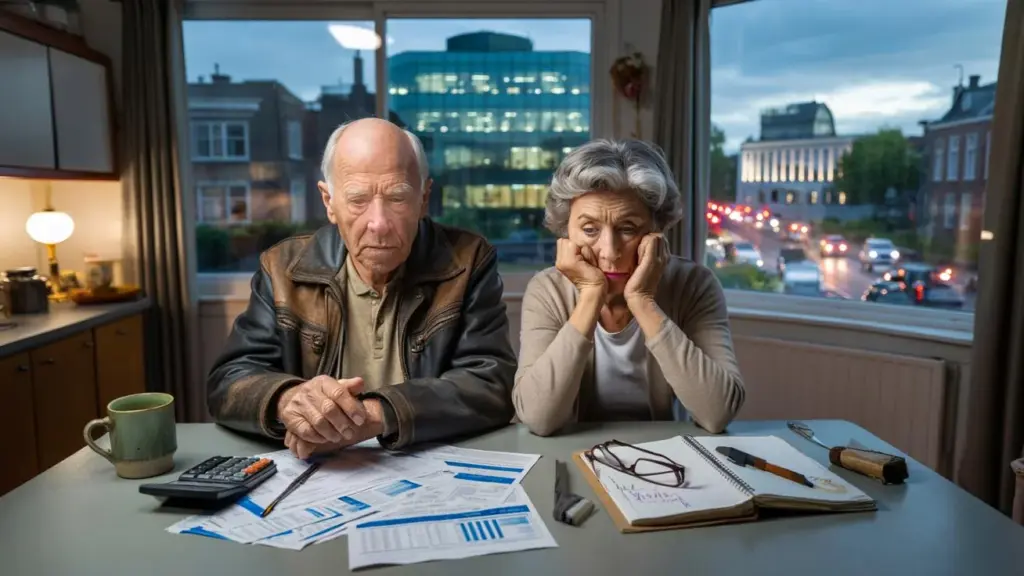

Ein Mann mit abgewetzter Lederjacke runzelt die Stirn. „Wieso weniger? Dafür habe ich doch mein ganzes Leben eingezahlt?“

Der Mitarbeiter schiebt ihm einen Ausdruck mit Tabellen und blauen Grafiken zu. Der Mann holt seine Brille aus der Brusttasche, aber die Zahlen tanzen vor seinen Augen. Er hört nur: Hunderte Euro pro Jahr. Nach unten.

Draußen rauscht der Verkehr vorbei. Drinnen zittert etwas, das sich nicht in Zahlen fassen lässt: das Gefühl, dass die Spielregeln sich ändern, ausgerechnet jetzt, wo das Spiel für einen selbst eigentlich vorbei sein sollte.

Und genau hier beginnt die eigentliche Geschichte.

Renten auf dem Prüfstand: Was sich 2026 wirklich ändert

Langsam sickert es durch: Das neue Rentensystem ist kein abstrakter Plan mehr, sondern ein konkretes Datum im Kalender. Der 1. Januar 2026 ist für Millionen Rentner der Moment, an dem ihr monatlicher Betrag kippen kann. Nicht mit einem spektakulären Knall, aber durch eine stille Verschiebung, die erst nach Monaten im Portemonnaie spürbar wird.

Viele bemerken es erst, wenn die Lastschrift des Energieversorgers plötzlich drückt. Oder wenn aus dem jährlichen Urlaub zur Familie in Spanien doch nur ein Kurztrip an die Nordsee wird. Es geht nicht nur um Geld. Es geht um Rhythmus, Gewohnheiten, kleine Selbstverständlichkeiten, die unter Druck geraten.

Das neue System macht Rentenauszahlungen beweglicher. Die Auszahlung wird stärker an Anlageergebnisse und Zinsentwicklungen gekoppelt. Auf dem Papier bedeutet das: mehr Chance auf Steigerungen in guten Jahren, weniger Schutz in schlechten. In der Praxis fühlt sich das wie Unsicherheit an. Wo früher das Versprechen von Stabilität dominierte, schiebt sich jetzt das Risiko schleichend zu den Menschen, die am wenigsten Spielraum haben, noch nachzusteuern.

Nehmen wir Rita (72) aus Eindhoven. Dreißig Jahre bei derselben Pflegeeinrichtung gearbeitet, immer Vollzeit, immer brav Rentenbeiträge gezahlt. Sie hat keine riesige Rente, aber genug für ihre Miete, Einkäufe, Gesundheitskosten und ab und zu einen Ausflug mit ihren Enkelkindern. Letztes Jahr bekam sie einen Brief: Im neuen System kann ihre Auszahlung schwanken.

Sie rief bei ihrer Rentenkasse an. „Was bedeutet das denn, in Euro?“ fragte sie. Die Antwort war ausweichend: Szenarien, Durchschnittswerte, Wahrscheinlichkeiten. Aber ein Satz blieb hängen: In einem schlechten Jahr können das schon mal mehrere hundert Euro ausmachen. Für jemanden mit knapper Rente ist das keine „Schwankung“. Das ist der Unterschied zwischen sorglosem Leben und monatlichem Rechnen bis zum letzten Cent.

Laut Schätzungen verschiedener Rentenexperten können in schlechten Jahren Millionen Rentner zwischen 300 und 800 Euro pro Jahr verlieren. Nicht alle gleichzeitig, nicht jedes Jahr, aber genug, um eine breite Gruppe zu treffen. Und währenddessen profitieren andere strukturell.

Wer die Geldströme durchleuchtet, sieht ein Muster. Banken kassieren Gebühren auf Anlageprodukte, Rentenfonds zahlen hohe Vergütungen an Vermögensverwalter, und die Staatskasse fährt gut mit Steuereinnahmen auf Rentenvermögen und Rendite. Während das Risiko zu den Rentnern wandert, bleiben die festen Einkommen der Finanzinstitute auffällig stabil. Das fühlt sich bitter an, besonders wenn man sich klarmacht, dass viele Rentner ihre „Verhandlungsmacht“ bereits abgegeben haben, als sie in Rente gingen.

Das neue System wird als moderner und gerechter verkauft. Auch individueller. Aber das Wort „gerecht“ kratzt, wenn man sieht, wer die Schläge einstecken muss, sobald die Börse fällt oder die Zinsen plötzlich wegbrechen. Die Logik ist simpel: Wenn Auszahlungen stärker mit dem Markt mitschwingen, dann schwingt die Unsicherheit mit an den Küchen- und Wohnzimmertisch gewöhnlicher Menschen. Wer bereits hohes Vermögen oder mehrere Einkommensquellen hat, fängt diesen Sturm leichter auf. Wer nur von Rente und Grundsicherung lebt, hat kaum Fangnetz.

Wie Sie sich auf eine Rente vorbereiten, die plötzlich schrumpfen kann

Die harte Wahrheit: Das neue System kommt, mit oder ohne unser Verständnis. Was Sie aber tun können, ist kleine, konkrete Schritte zu gehen, um nicht völlig überrascht zu werden. Beginnen Sie mit etwas Einfachem: Finden Sie heraus, wie viel Sie jetzt brutto und netto jeden Monat erhalten, und halten Sie das gegen die Szenarien, die Ihr Fonds für 2026 und später skizziert.

Auch wenn es unangenehm ist, fragen Sie nach. Rufen Sie bei Ihrem Fonds an, stellen Sie vermeintlich dumme Fragen (die sind nie wirklich dumm) und bitten Sie vor allem um Beträge in Euro, nicht nur in Prozent. Prozente sagen wenig aus, wenn Sie am Gemüsestand stehen. Euro schon.

Machen Sie dann eine einfache Liste Ihrer Fixkosten: Miete oder Hypothek, Energie, Lebensmittel, Krankenversicherung, Telefon, Selbstbehalt. Kein kompliziertes Excel-Dokument, ein Schmierzettel reicht. Schauen Sie, was übrig bleibt, wenn Ihre Auszahlung dreißig oder fünfzig Euro pro Monat niedriger wäre. Nicht um Ihnen Angst zu machen, sondern um zu sehen, wo noch Spielraum ist. Selbst wenn es wenig ist: Überblick zu haben, gibt mehr Ruhe als diffuse Sorge.

Wir alle kennen den Moment, in dem wir erst auf die Kontoauszüge geschaut haben, als das Konto fast im Minus war. Geld ist emotional beladen, besonders wenn das ganze Leben schon hinter einem liegt. Trotzdem lohnt es sich, jetzt durch diesen Schmerz durchzugehen. Führen Sie ein Gespräch mit sich selbst – und, wenn möglich, mit Ihrem Partner oder einem Kind – darüber, was wirklich bleiben muss und was weniger heilig ist.

Seien wir ehrlich: Niemand macht so einen Finanz-Check wirklich jede Woche. Das muss auch nicht sein. Aber einmal ordentlich hinsetzen, am besten mit einer Tasse Kaffee und einer ungestörten Stunde, kann den Unterschied ausmachen zwischen überrumpelt werden und zumindest wissen, was auf einen zukommt.

Schauen Sie anschließend nach kleinen Quellen für zusätzlichen Puffer. Haben Sie noch ein altes Sparkonto, eine auslaufende Risikolebensversicherung, oder vielleicht ein Zimmer, das Sie gelegentlich über eine vertrauenswürdige Plattform vermieten könnten? Nicht jeder hat diesen Luxus, aber manchmal versteckt sich etwas Kleines. Ein paar Zehner pro Monat extra können schon ein Sicherheitsnetz sein, wenn die Rentenauszahlung zu wackeln beginnt.

„Ich fühle mich manchmal dumm, wenn ich diese Rentenbriefe lese,“ erzählte mir ein pensionierter Lehrer. „Aber dumm bin ich nicht. Das System ist einfach nicht dafür gemacht, von normalen Menschen wirklich verstanden zu werden.“

Dieser Satz bleibt hängen. Denn er legt haargenau bloß, was unter der Frustration liegt: nicht nur finanzielle Angst, sondern auch das Gefühl, von Entscheidungen ausgeschlossen zu sein, die das eigene Leben bestimmen. Was hilft, ist das Problem in verdaubare Stücke aufzuteilen und sich selbst zu erlauben, dass man nicht alles verstehen muss, um dennoch bessere Entscheidungen zu treffen.

- Fordern Sie einmal jährlich eine Rentenübersicht in klarer Sprache an.

- Planen Sie ein Gespräch mit einem unabhängigen Finanzberater, notfalls gemeinsam mit Freunden, um die Kosten zu teilen.

- Notieren Sie in einfachen Worten, was sich in Ihrer Situation 2026 ändert.

- Prüfen Sie, ob Sie Anspruch auf Wohngeld oder Sozialleistungen haben, falls Ihr Einkommen sinkt.

- Besprechen Sie mit der Familie, welche Fixkosten eventuell gemeinsam getragen werden können.

Niemand wird Sie retten, wenn Sie nicht selbst zuerst ein paar Schritte machen. Das klingt hart, ist aber auch befreiend. Sie müssen kein Volkswirt werden. Sie müssen nur gerade genug wissen, um nicht mehr vollständig ausgeliefert zu sein an Briefe voller Fachsprache und schöne Versprechen über „Langfristrendite“.

Wer gewinnt, wer verliert – und warum wir alle etwas dazu sagen sollten

Eine unbequeme Frage schwebt über der Rentendiskussion: Wenn Millionen Rentner Risiko tragen sollen, wer fängt dann die Sicherheit auf, die sie verlieren? Schauen Sie auf die Geldkette. Große Banken und Vermögensverwalter verdienen an der Verwaltung von Rentenvermögen. Ihre Vergütungen sind oft prozentual, wodurch ihre Einnahmen steigen, je mehr Vermögen sie verwalten – unabhängig davon, ob Ihre Auszahlung in diesem Jahr steigt oder fällt.

Die Staatskasse profitiert über Steuern auf Rentenauszahlungen, Kapitalgewinne und Mehrwertsteuer auf Dienstleistungen rund um Finanzberatung und Verwaltung. Das ist an sich nicht merkwürdig; so funktioniert unser System. Aber es reibt besonders, wenn Menschen mit knapper Auszahlung verzichten müssen, während die großen Finanzakteure vertraglich verankerte Einkommensströme behalten. Es fühlt sich an wie ein unfairer Tausch: Sie Unsicherheit, die Gebühr bleibt fix.

Die Rentendebatte wird oft technisch geführt. Risikoverteilung, Rechenzins, Deckungsgrad, Solidaritätsreserve. Für jemanden, der täglich mit Miete, Medikamenten und Einkäufen beschäftigt ist, klingt das wie ein anderer Planet. Und doch berührt es direkt, womit man jeden Morgen aufwacht: Kann ich weiter so leben wie jetzt? Das macht es auch zu einer moralischen Frage, nicht nur zu einer wirtschaftlichen.

Vielleicht ist das der Kern: Rente ist aufgeschobener Lohn, kein Geschenk. Es ist Geld, das Arbeitnehmer jahrelang abgeführt haben in der Erwartung, dass es später eine stabile Basis bilden würde. Wenn diese Basis sich in eine Art finanzielles Wellenbad verwandelt, dann darf darüber ruhig mehr öffentliche Empörung sein. Nicht nur anonymer Unmut auf Geburtstagen, sondern echte Fragen an Fonds, Banken und Politik.

Die Gruppe der Betroffenen ist riesig: von ehemaligen Bauarbeitern bis Ex-Lehrern, von Krankenschwestern bis Verwaltungsangestellten. Menschen, die das Land jahrzehntelang am Laufen gehalten haben. Ihre Rente ist nicht nur ein Finanzprodukt, sondern auch eine Form der Anerkennung. Wenn ausgerechnet sie verzichten müssen, während Bilanzen bei Banken und Haushaltstabellen beim Staat währenddessen sauber aufgehen, entsteht eine Kluft, die man nicht mit einem Flyer oder einer Aufklärungskampagne schließt.

Vielleicht ist es Zeit, dass Rentner sich selbst als das sehen, was sie längst sind: ein mächtiges Kollektiv. Mit Millionen gemeinsam können sie Fragen stellen, Petitionen unterzeichnen, zu Infoabenden gehen, ihre Stimme bei Wahlen geltend machen. Nicht aus Nostalgie nach „dem alten System“, sondern aus einer nüchternen Erkenntnis: Eine Gesellschaft zeigt sich daran, wie sie mit ihren Älteren umgeht. Dazu dürfen wir alle etwas meinen, auch wenn wir selbst noch nicht in Rente sind.

Wer noch mitten im Berufsleben steht, neigt vielleicht dazu, es wegzuschieben: „Das ist etwas für später.“ Aber Rente geht nicht nur Ältere an. Es geht um Vertrauen in die Spielregeln, um die Frage, ob man noch auf einen gewissen Boden zählen kann, wenn man selbst einmal nicht mehr jeden Tag zur Arbeit kann. Heute sind es Ihre Eltern oder Nachbarn, morgen sind Sie es selbst.

Dieses Gespräch darüber, was „gerecht“ eigentlich bedeutet in einer Zeit niedriger Zinsen, hoher Gewinne bei Banken und einer Staatskasse, die jeden Euro dreimal umdreht, hat gerade erst begonnen. Die hundert oder mehrere hundert Euro pro Jahr, die jetzt zu verschwinden scheinen, sind keine abstrakten Beträge. Es sind ausgefallene Logopädiestunden für ein Enkelkind, eine nicht gebuchte Bahnfahrt, ein Zahnarztbesuch, den man aufschiebt. Zahlen mit Gesichtern.

Vielleicht ist das, was wir kollektiv in der technokratischen Diskussion über Rentensysteme vergessen haben: dass hinter jedem „Rückgang um 3 Prozent“ ein Mensch steht, der eine Wahlmöglichkeit weniger hat. Und dass wir gemeinsam bestimmen können, ob wir das normal finden. Oder nicht.

| Kernpunkt | Detail | Relevanz für den Leser |

|---|---|---|

| Schwankende Auszahlungen | Rente wird stärker an Anlageergebnisse und Zinsen gekoppelt | Vorausschauend erkennen, ob Ihr Monatseinkommen sinken kann |

| Gewinner im System | Banken, Vermögensverwalter und Staatskasse behalten oft stabile Einnahmen | Verstehen, warum Sie Risiko tragen, während andere ihre Gebühr behalten |

| Eigener Handlungsspielraum | Einfache Schritte: Überblick, Szenarien, Zuschüsse, unabhängige Beratung | Konkret wissen, was Sie heute schon tun können, um nicht überrascht zu werden |

Häufige Fragen:

- Verliere ich ab 2026 garantiert Rente? Nein, nicht jeder geht automatisch zurück. Aber die Wahrscheinlichkeit für Schwankungen – sowohl nach oben als nach unten – wird größer, und in schlechten Jahren können das mehrere hundert Euro pro Jahr sein.

- Warum profitieren Banken und der Staat trotzdem? Weil ihre Einnahmen oft auf verwaltetem Vermögen und Steuerregeln basieren, nicht auf Ihrer individuellen Auszahlung. Ihre Geldströme sind dadurch weniger abhängig von einem Rückgang Ihrer Rente.

- Kann ich noch etwas am Übergang zum neuen System ändern? Sie können ihn nicht aufhalten, aber Sie können Druck ausüben über Interessenverbände, Anhörungen und Politik, und in Ihrer eigenen Situation nachsteuern mit Beratung und Überprüfung Ihrer Fixkosten.

- Sollte ich einen Finanzberater einschalten? Für viele Menschen lohnt sich ein gutes Gespräch, besonders wenn Sie mehrere Rentenansprüche oder ein Eigenheim haben. Wählen Sie vorzugsweise jemanden, der wirklich unabhängig arbeitet und nicht vom Verkauf von Produkten lebt.

- Was kann ich sofort tun, wenn ich mir Sorgen mache? Fordern Sie eine klare Rentenübersicht in Euro an, erstellen Sie eine einfache Liste Ihrer Fixkosten und berechnen Sie, was passiert, wenn Ihre Auszahlung um 30–50 Euro pro Monat sinkt. Das gibt Ihnen ein erstes Bild und Ansatzpunkte für weitere Schritte.