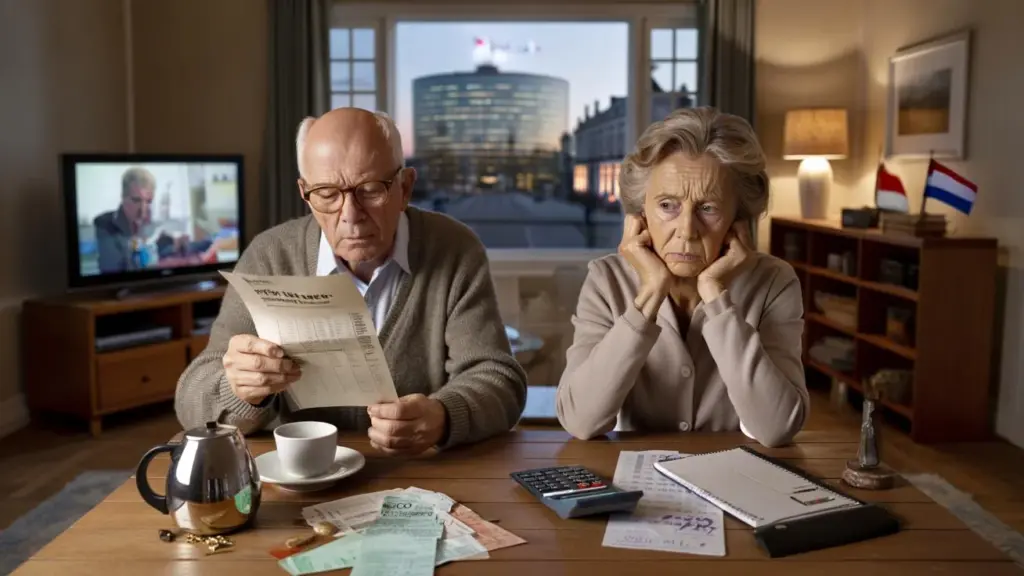

In einem ruhigen Viertel in Amersfoort schiebt Jan seine Kaffeetasse ein kleines Stück zur Seite.

Er ist 72, arbeitete vierzig Jahre in der Metallbranche und dachte, seine Rente sei „wohl halbwegs sicher“. Auf dem Tisch liegt ein Schreiben seines Pensionsfonds. Neue Regeln, neues System, neue Berechnungen. Unterm Strich: demnächst einfach mal 400 Euro weniger Kaufkraft pro Jahr. Während die Bank ihm fröhlich ein neues Sparkonto mit „aktiven Konditionen“ verkaufen möchte.

Seine Frau rechnet leise auf einem Notizzettel mit. Gas, Gesundheit, Einkäufe. Wo muss demnächst der Gürtel enger geschnallt werden? Die steigenden Gewinne der Banken und die gut gefüllte Staatskasse, die von höheren Zinsen profitiert, scheinen plötzlich ganz weit weg. Im Wohnzimmer von Jan fühlt sich das ganz anders an.

Ein Satz bleibt ihm im Kopf hängen, aus einem Zeitungsartikel, den er früher in der Woche gelesen hat. „Das neue Rentensystem macht es für alle gerechter“, stand da. Gerecht für wen genau?

Renten auf dem Prüfstand: was sich wirklich für deinen Geldbeutel ändert

Auf dem Papier sieht alles straff und logisch aus. Das neue Rentensystem, das ab 2026 richtig zubeißt, soll „transparenter“ und „persönlicher“ werden. Schöne Worte in Strategiepapieren, weniger schön, wenn du jeden Cent an der Kasse umdrehen musst. Für Millionen Rentner droht nämlich eine ganz andere Geschichte.

Wo derzeit noch viele Menschen durch mehr oder weniger feste Ansprüche geschützt sind, verschiebt sich das Risiko künftig deutlich stärker in ihre Richtung. Geringere Anpassungen, größere Schwankungen, weniger sichere Auszahlungen. Gleichzeitig profitieren Banken von höheren Margen beim Sparen und Verleihen, und über Steuern und Beiträge fließt zusätzliches Geld in Richtung Staatskasse.

Das bittere Gefühl wächst: Wer hat hier am längsten gearbeitet, und wer kassiert jetzt den größten Schlag?

Nimm den simplen Unterschied zwischen Zinsen für Sparer und Zinsen, die Banken für Hypotheken und Kredite verlangen. Jahrelang bekamen Rentner praktisch nichts auf ihre Spargroschen, während Kreditzinsen munter weiterliefen. Jetzt, wo die Zinsen steigen, sind die Margen für Banken dicker, die Rentabilität besser, die Quartalszahlen glänzen.

Aber Rentner mit einer Zusatzrente sehen das nicht in einer automatisch höheren Auszahlung. Ihr Fonds muss nämlich Puffer aufbauen, strenge Regeln befolgen und künftige Schocks berücksichtigen. Dadurch fließt ein Teil dieser höheren Zinsen erst in Stabilität, nicht an die heutige Generation älterer Menschen, die gerade mit Inflation kämpft.

Etwa drei Millionen Niederländer sind mittlerweile (teilweise) auf eine Rentenauszahlung angewiesen. Für einen erheblichen Teil von ihnen geht es um hunderte Euro Kaufkraftverlust pro Jahr. Nicht in einem Theoriebuch, sondern im Aldi, in der Apotheke, bei der Energierechnung.

Die Logik hinter dem neuen System ist aus Haager Sicht klar. Jung und Alt tragen mehr ihr eigenes Risiko. Fonds müssen nicht länger krampfhaft ein Versprechen erfüllen, das durch Überalterung und niedrige Zinsen fast unhaltbar wurde. Stattdessen bekommen wir persönliche Rententöpfe mit direkterer Kopplung an die Anlageergebnisse.

Damit verschiebt sich etwas Grundlegendes. Die alte Generation baute auf Sicherheit, die neue Generation bekommt Chancen auf höhere Renditen, aber auch mehr Unsicherheit. Wer schon in Rente ist, sitzt genau zwischen diesen beiden Welten. Ihre Rechte werden umgerechnet, umverteilt, ins neue System „eingefahren“.

Auf Makroebene wirkt das schlau: weniger Rentenrisiko für den Staat, weniger Drama bei den Fonds, ein System, das besser zu wechselnden Märkten passt. Für jemanden wie Jan bedeutet es schlichtweg: Er trägt mehr Schockrisiko, während sein Spielraum, das aufzufangen, praktisch null ist.

Was du durchaus tun kannst: kleine Entscheidungen, großer Unterschied auf Dauer

Du änderst das Rentensystem nicht im Alleingang. Aber du kannst wesentlich mehr tun, als gelassen auf diese Briefe zu starren. Der erste Schritt ist fast langweilig, aber entscheidend: Überblick. Wer mehrere Renten hat, verliert oft schon den Überblick, was genau reinkommt und wo es hängen bleibt.

Logge dich daher einmal pro Quartal bei Mijnpensioenoverzicht.nl ein und stelle alle Beträge in einer simplen Übersicht zusammen. Netto, nicht brutto. Lege deine festen Kosten daneben: Miete oder Hypothek, Krankenversicherung, Energie, Lebensmittel. So siehst du schnell, ob diese „paar Zehner weniger Anpassung“ in der Praxis doch kein dickes Loch reißt.

Mit dieser Übersicht kannst du zu einem unabhängigen Berater oder einer Gewerkschaftssprechstunde gehen. Eine Stunde gute Erklärung kann dir manchmal Jahre an Frust ersparen.

Clever mit Sparen und Anlegen umzugehen wird in dieser neuen Realität wichtiger. Viele Rentner halten alles auf einem großen Girokonto, aus Gewohnheit und Sicherheit. Das fühlt sich übersichtlich an, kostet aber unbemerkt Geld. Einen Teil kannst du auf ein flexibles Sparkonto legen oder in eine simple Festanlage, um wenigstens einen Basiszins mitzunehmen.

Sei zurückhaltend bei komplizierten Anlageprodukten, die versprechen, „die Rentenlücke zu schließen“. Hohe Renditen klingen verlockend, wenn deine Kaufkraft sinkt, aber hohe Kosten und Risiken lauern oft auf der Lauer. Und ja, laut zu budgetieren fühlt sich unangenehm an, fast kindisch. Seien wir ehrlich: Niemand macht das wirklich jeden Tag. Aber einmal im Jahr ernsthaft hinsetzen macht einen enormen Unterschied.

Wir haben alle schon diesen Moment erlebt, wenn du die Banking-App öffnest und erschrickst: „Hey, wo ist das Geld geblieben?“ In einer Welt, in der deine Rente schwankt, willst du solche Überraschungen vorwegnehmen.

„Ich dachte immer: Rente ist etwas, das ‚die‘ schon regeln“, sagt die 69-jährige Els aus Tilburg.

„Bis ich einen Brief bekam, worin stand, dass meine Auszahlung vielleicht nicht mehr vollständig mit den Preisen mitsteigen würde. Erst da begriff ich, dass Nichtstun mich Geld kostet.“

Mehr Menschen beginnen diesen Wandel zu vollziehen. Nicht aus Panik, sondern aus Realismus. Sie stellen kritische Fragen an ihren Fonds, unterschreiben Petitionen, schließen sich Interessenorganisationen wie KBO-PCOB oder Seniorenverbänden innerhalb von Gewerkschaften an. Sie schauen noch einmal genau auf ihre Hypothek: Tilgen oder gerade nicht? Länger arbeiten in ein paar Stunden pro Woche oder ehrenamtliche Arbeit mit einem kleinen Nebenverdienst kombinieren.

Ein paar konkrete Punkte zum Durchgehen:

- Prüfe, ob du nach einem Einkommensrückgang Anspruch auf Pflegezuschuss oder Wohngeld hast.

- Schau, ob es sinnvoll ist, deine Rente teilweise später beginnen zu lassen.

- Erforsche kollektive Krankenversicherungen über Gewerkschaft, Gemeinde oder Seniorenorganisation.

- Frage deinen Pensionsfonds, wie deine Rechte ins neue System umgesetzt werden.

- Sprich mit deinen Kindern oder Familie über mögliche finanzielle Unterstützung – in beide Richtungen.

Wer gewinnt hier eigentlich? Banken, Staat und die stille Verschiebung von Risiko

Wer etwas weiter rauszoomt, sieht, wie die Puzzleteile ineinanderklicken. Höhere Zinsen sind theoretisch gut für Pensionsfonds. Ihre Deckungsgrade steigen, künftige Verpflichtungen werden „billiger“. Gleichzeitig bedeutet dieselbe höhere Verzinsung, dass der Staat mehr über Steuern auf Zinserträge und Gewinne erhält. Der Haushalt atmet ein Stück erleichterter.

Banken fahren auch gut dabei. Sie berechnen höhere Tarife für neue Hypotheken und Kredite, als sie für Spargeld vergüten. Die Marge wächst, Aktionäre lächeln, Boni leben auf. Dieser Extragewinn landet nicht im Portemonnaie der Rentner, die dreißig Jahre lang brav bei derselben Bank gespart haben.

Die Spannung liegt im Timing. Die Vorteile des neuen Systems und der höheren Zinsen landen vor allem bei künftigen Generationen und großen Institutionen. Der Schmerz des Übergangs kommt vor allem bei den Menschen an, die jetzt schon in Rente sind oder kurz davor stehen.

Dennoch liegt auch eine mentale Wahl auf dem Tisch. Lässt du dich in die Rolle des hilflosen Zuschauers drücken oder wirst du ein lästiger, gut informierter Bürger? Rentner sind zahlreich und bilden zusammen einen enormen politischen Faktor. Politiker hören auf Gruppen, die sich organisieren, nicht auf einzelne, wütende Briefe.

Sprich darüber in der Sportkantine, auf dem Campingplatz, beim Kartenabend. Teile konkrete Beträge, nicht nur Emotionen. Wie viel weniger Anpassung hast du bekommen? Was sagt dein Fonds über den Übergang ins neue System? Wie reagierte dein Bundestagsabgeordneter auf eine E-Mail mit deiner Geschichte und Zahlen?

Und irgendwo zwischen diesen Gesprächen entsteht vielleicht etwas Neues: eine Generation, die nicht nur brav „Dankeschön“ sagt beim Empfang einer Rente, sondern als gleichberechtigter Gesprächspartner am Tisch sitzen will. Nicht als Kostenposten, sondern als Gruppe, die vierzig Jahre lang das Land am Laufen gehalten hat.

Vielleicht ist das die unbequemste Wahrheit hinter der Reform unseres Rentensystems. Es geht nicht nur um Zahlen, Rechnungszinsen und Modelle, sondern um Würde, Vertrauen und die Frage, wer den Schlag auffängt, wenn am System gezogen wird. Für manche wird diese Frage 2026 keine abstrakte Debatte, sondern ein knallharter Realitätscheck im Portemonnaie.

Wie wir als Gesellschaft damit umgehen, sagt viel über das Land aus, in dem wir alt werden wollen. Und über die Generation, die jetzt zuschaut, wie Banken und Staatskasse profitieren, während sie selbst immer öfter mit einem Taschenrechner neben der Kaffeekanne sitzen.

| Kernpunkt | Detail | Interesse für den Leser |

|---|---|---|

| Neues Rentensystem | Mehr individuelle Töpfe, mehr Risiko bei Teilnehmern | Verstehen, warum deine Auszahlung schwanken kann |

| Kaufkraftverlust | Weniger Anpassung, möglicherweise hunderte Euro pro Jahr weniger | Sehen, was dies für deine täglichen Ausgaben bedeutet |

| Ansatzpunkte für Handlung | Überblick schaffen, Rechte prüfen, kritisch mitdenken | Nicht hilflos zuschauen, sondern selbst Entscheidungen treffen |

Häufig gestellte Fragen:

- Verliere ich künftig wirklich hunderte Euro pro Jahr an Rente? Für einen Teil der Rentner läuft der Kaufkraftverlust tatsächlich auf einige hundert Euro pro Jahr hinaus, besonders wenn die Auszahlung weniger mit der Inflation mitsteigt.

- Profitieren Banken und der Staat direkt von den neuen Regeln? Sie profitieren vor allem von den höheren Zinsen und größeren Margen; das neue System senkt gleichzeitig langfristig das Risiko und den finanziellen Druck für den Staat.

- Kann ich selbst noch etwas tun, um meine Rente zu schützen? Du kannst Überblick schaffen, Zuschüsse prüfen, Beratung einholen und deine Stimme beim Fonds und in der Politik erheben, auch wenn du das System nicht allein änderst.

- Ist Sparen oder Anlegen noch sinnvoll, wenn ich schon in Rente bin? Ja, sofern du es einfach hältst, Risiken gut abwägst und nur mit Geld arbeitest, das du nicht direkt für feste Kosten brauchst.

- Wo finde ich verlässliche Informationen über meine eigene Situation? Beginne bei Mijnpensioenoverzicht.nl, der Webseite deines Pensionsfonds, unabhängigen Verbraucherorganisationen und ggf. einem anerkannten Finanzberater.