<blockquote>“Het systeem is niet per se tegen jou, maar het is ook niet voor jou ontworpen,” zei een financieel coach die ik sprak.

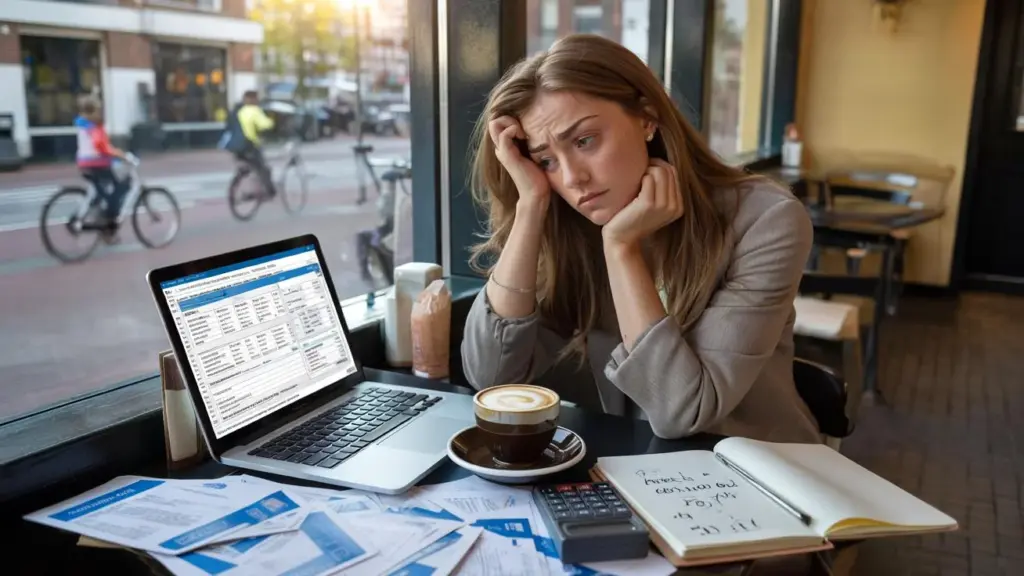

De lunchroom is bijna leeg als Sarah haar laptop dichtklapt. Haar cappuccino is koud geworden, de kinderopvang sluit over een uur. Op haar scherm: een Excel vol blauwe cijfers, kolommen met “belastingen”, “toeslagen”, “omzet dit kwartaal”. Ze zucht, niet omdat het slecht gaat, maar juist omdat haar kleine bedrijfje eindelijk begint te lopen.

En precies dáár begint de ellende.

Waar haar vrienden haar feliciteren met haar groei, krijgt zij brieven. Van de Belastingdienst. Van Toeslagen. Bedragen die veranderen, terugvorderingen, voorschotten die lager worden. Ze voelt het bijna fysiek: elke extra factuur die ze stuurt, lijkt ergens anders iets weg te trekken.

Ze vraagt zich af: word ik nu gestraft omdat ik vooruit wil?

Buiten fietsen scholieren langs, lachend in de namiddagzon. Binnen tikt zij opnieuw haar wachtwoord in op MijnOverheid.

En dan ziet ze een bedrag dat ze niet had zien aankomen.

Straft het systeem vrouwelijke ambitie?

Veel vrouwelijke ondernemers met een laag inkomen herkennen hetzelfde rare patroon. Je werkt je uit de naad om je omzet een beetje omhoog te krijgen. En dan merk je ineens dat je zorgtoeslag omlaag gaat, je huurtoeslag wordt herberekend en je netto gevoel van vooruitgang bijna verdampt.

Het voelt niet alleen technisch, het voelt persoonlijk.

Vooral als je alleenstaand bent, deeltijd werkt of tegelijkertijd zorgt voor kinderen of ouders. Die paar honderd euro extra per maand omzet zouden vrijheid moeten geven. Een buffer. Wat ruimte om “nee” te zeggen tegen vervelende klanten.

In plaats daarvan ontstaat er een wankel gevoel: wat als ik straks geld moet terugbetalen dat ik eigenlijk al uitgegeven heb?

Neem Noor, 34, tekstschrijver en alleenstaande moeder. Zij draaide jarenlang rond de 18.000 euro per jaar, met zorg- en huurtoeslag als levenslijn. Vorig jaar kreeg ze een paar grote opdrachten en eindigde ze op 26.000 euro. Mooie stap vooruit, dacht ze.

Tot er in maart een blauwe envelop viel: herberekening toeslagen, ruim 1.900 euro terugbetalen.

Voor Noor was dat geen abstract getal, maar vijf maanden boodschappen. Ze begon ’s avonds weer extra werk aan te nemen, uit angst nóg een verrassing te krijgen.

En ergens onderweg verdween het plezier van ondernemen. Groei, die altijd als droom werd verkocht, voelde ineens als risico.

Dit is precies waar de discussie hard wordt. Het Nederlandse stelsel is gebouwd op herverdeling: wie meer verdient, draagt meer bij, wie minder heeft, krijgt steun. In theorie voelt dat redelijk.

Maar in de praktijk ontstaan er “armoedevallen”: inkomensgrenzen waar elke extra verdiende euro een toeslag omlaag duwt.

Voor een vrouwelijke ondernemer met klein inkomen en wisselende omzet is dat geen rekenmodel, maar een mijnenveld. Je weet pas achteraf of je “te veel” hebt verdiend voor een bepaald toeslagniveau.

Die onzekerheid is vermoeiend. Niet alleen financieel, ook mentaal. *Hoe durf je groot te dromen als je niet eens weet wat er volgend jaar netto overblijft?*

Wat kun je zelf wél doen binnen een scheef systeem?

Er is één kernbeweging die veel vrouwelijke ondernemers helpt: vooruit rekenen in plaats van achteraf schrikken. Klinkt saai, is goud waard. Zet eens op een regenachtige zondag je verwachte omzet van dit jaar in een simpel overzicht.

Daaronder zet je: geschatte inkomstenbelasting, zorgtoeslag, huurtoeslag, kinderopvangtoeslag, eventuele kindgebonden budget.

➡️ Na 50 jaar reizen verandert voyager 1 van afstandsschaal – een revolutionaire herijking van ons beeld van de kosmos die wetenschappers verdeelt

➡️ Nivea-crème ontmaskerd: hoe een ‘onschuldige’ huidverzorger volgens artsen schade aanricht – waar marketing, medische macht en misleiding samenzweren

➡️ Tussen angst en vooruitgang: hoe een 330 meter lang vliegdekschip calais dwingt kleur te bekennen

➡️ Pensioen op de tocht – verhoging van de pensioenleeftijd verdeelt generatiegenoten én drijft kloof tussen arm en rijk verder open

➡️ Wie durft er nog te vliegen? een nieuwe indische bouwer van lijnvliegtuigen klopt aan en bedreigt zowel boeing als airbus

➡️ Slecht nieuws voor grootouders die zweren bij hun dagelijkse wandeling: waarom artsen nu zeggen dat senioren veel minder vaak zouden moeten wandelen dan u denkt

Met online rekentools kun je een redelijk beeld krijgen van verschillende scenario’s: wat als je 18.000 verdient, wat als je 24.000 draait, wat als je 30.000 aantikt? Zo zie je wanneer een bepaald toeslagniveau kantelt.

Niet om je klein te houden, maar om bewust te kiezen. Soms is het slimmer een deel van je groei te investeren in opleidingen, een boekhouder of marketing, zodat je netto minder toeslag kwijtraakt én je bedrijf sterker wordt.

Veel vrouwen schamen zich voor het feit dat ze toeslagen nodig hebben. Alsof “echte ondernemers” alles zelf moeten dragen. Daar komt nog een andere valkuil bij: denken dat je alles alleen moet uitzoeken.

Die combinatie – schaamte en eenzaamheid – maakt kwetsbaar.

De fout die vaak terugkomt: jaarcijfers pas ná het jaar serieus bekijken. Dan zijn de bedragen al definitief, de toeslagen al verbruikt.

Soyons honnêtes : personne ne fait vraiment ça tous les jours. En toch doen veel ondernemers alsof ze hun administratie “wel onder controle” hebben, terwijl ze in stilte bang zijn voor de blauwe envelop.

Wat helpt, is erover praten met mensen die in hetzelfde schuitje zitten. Andere vrouwelijke ondernemers, een budgetcoach, een boekhouder met ervaring in lage inkomens en toeslagen.

Alleen al samen door je cijfers lopen, haalt lucht in je hoofd.

“Als jij als vrouwelijke ondernemer met een klein inkomen niet zelf de regie pakt, dan trekt het systeem gewoon aan je zonder dat je het doorhebt.”

Daarom werkt een klein persoonlijk noodplan vaak beter dan grote politieke debatten. Denk aan een eigen “toeslag-bufferrekening”, waar je maandelijks een vast bedrag parkeert voor mogelijke terugvorderingen.

Dat voelt misschien streng, maar het geeft een ongekende rust.

- Check elk kwartaal je verwachte jaarinkomen en pas je toeslagen direct aan.

- Houd een aparte rekening voor btw, inkomstenbelasting én mogelijke terugbetalingen.

- Plan één vaste “geldmiddag” per maand voor administratie, liefst samen met iemand.

We hebben allemaal wel eens dat moment gehad waarop we een blauwe envelop dichtsloegen en dachten: “Dat zie ik later wel.” Precies daar stapelt stress zich op.

Wie dat mechanisme bij zichzelf leert herkennen, heeft al een halve overwinning.

Is dit straf of solidariteit – en wat doet dat met je?

Er zit een harde spanning in dit verhaal. Aan de ene kant het maatschappelijke idee: wie meer verdient, draagt meer bij, zodat niemand keihard valt. Aan de andere kant de ervaring van vrouwen als Sarah en Noor, die zeggen: “Elke stap omhoog voelt als straf.”

Beide verhalen bestaan naast elkaar, en dat maakt het debat zo fel.

Voor veel mensen in de politiek zijn toeslagen en belastingen cijfers in een model. Voor vrouwelijke ondernemers aan de keukentafel zijn het momenten van keuze: kan ik mijn kind wel op voetbal laten gaan, durf ik die cursus van 600 euro te boeken, neem ik die grotere opdracht aan?

Ambitie wordt niet alleen bepaald door talent of motivatie, maar door de vraag: hoeveel onzekerheid kan ik dragen?

Dáár wordt het systemisch. Want wie weinig buffer heeft, durft minder risico te nemen. En wie minder risico neemt, groeit vaak trager. Zo houden belastingen en toeslagen soms precies die groep klein die ze zeggen te willen helpen.

Is dat opzet? Nee. Is het effect reëel? Ja.

Misschien gaat het minder om de vraag of het systeem “eerlijk” is, en meer om de vraag: voelt het veilig genoeg om te groeien? Als je weet dat er een financieel vangnet is, maar ook dat je niet ineens duizenden euro’s hoeft terug te betalen, durf je anders te ondernemen.

Daarover wordt aan talkshowtafels weinig gesproken. Het gaat zelden over de zachte laag: angst, schaamte, moeheid.

Toch kiezen duizenden vrouwen er elke dag opnieuw voor om wél door te gaan. Ze starten webshops, coachpraktijken, kapsalons aan huis. Ze doen hun administratie tussen de slaapjes van hun baby door, of ’s avonds laat na hun baan in loondienst.

Ze weten: niets doen is ook geen optie. Groei is niet alleen een droom, het is soms pure noodzaak.

Misschien is dat de echte vraag die dit onderwerp zó verdeelt: verwachten we van mensen met een klein inkomen dat ze vooral dankbaar zijn voor wat er is?

Of durven we hardop te zeggen dat ambitie óók een recht is, zelfs als je afhankelijk bent van toeslagen?

Dat gesprek begint niet bij een wetswijziging, maar bij de verhalen van vrouwen zoals jij, zoals Noor, zoals Sarah. Verhalen die je niet in beleidsnota’s terugvindt, maar wel in appjes naar vriendinnen op zondagavond.

Waar iemand typt: “Ik ben zó blij dat ik meer omzet heb. En ik ben zó bang wat dat gaat doen met mijn toeslagen.”

Misschien herken jij jezelf ergens in dit verhaal. Misschien ben je allang verder gegroeid en kijk je met gemengde gevoelens terug op die eerste jaren, waarin elke euro twee keer werd omgedraaid.

Hoe dan ook: jouw ervaring is geen detail. Het is precies waar het eerlijkheidsdebat over gaat.

Niet over grafieken en tariefschijven, maar over nachtrust, lef en het gevoel dat je niet afgestraft wordt omdat je iets van je leven probeert te maken.

Dat is geen luxevraag. Dat is de kern van wat we een rechtvaardige samenleving durven te noemen.

| Point clé | Détail | Intérêt pour le lecteur |

|---|---|---|

| Effect van groei op toeslagen | Meer omzet kan leiden tot lagere toeslagen en onverwachte terugvorderingen. | Begrijpen waarom “meer verdienen” soms minder vrij voelt. |

| Vooruit rekenen in scenario’s | Eenvoudige inkomensscenario’s (18K, 24K, 30K) geven inzicht in kantelpunten. | Helpt om bewustere keuzes te maken over groei en investeringen. |

| Eigen veiligheidsnet bouwen | Bufferrekening, vaste geldmiddag en steunnetwerk rondom financiën. | Meer rust, minder stress rond blauwe enveloppen en toeslagen. |

FAQ :

- Verlies ik al mijn toeslagen als ik meer ga verdienen?Nee, meestal niet in één keer. Toeslagen bouwen geleidelijk af naarmate je toetsingsinkomen stijgt. Het probleem zit vaak in onverwachte schommelingen én te optimistische schattingen bij het aanvragen.

- Heeft het zin om mijn inkomen “kunstmatig laag” te houden?Op korte termijn lijkt dat soms aantrekkelijk, maar op langere termijn rem je je pensioenopbouw, je uurtarief en je groeikansen. Beter is het om je groei slim te plannen en buffers op te bouwen.

- Hoe vaak kan ik mijn toeslagen aanpassen?Zo vaak als nodig. Juist tussentijds aanpassen – bijvoorbeeld elk kwartaal – verkleint de kans op grote terugvorderingen achteraf.

- Is een boekhouder niet te duur als ik weinig verdien?Een goede boekhouder kost geld, maar kan je ook onverwachte lasten, boetes of gemiste aftrekposten besparen. Veel ondernemers verdienen die kosten indirect terug, zeker rond toeslagen en aftrek.

- Ben ik een “slechte ondernemer” als ik afhankelijk ben van toeslagen?Zeker niet. Toeslagen zijn een onderdeel van het Nederlandse stelsel, geen persoonlijk falen. Wat telt, is hoe bewust je ermee omgaat en of je ruimte ziet om stap voor stap meer financiële autonomie op te bouwen.