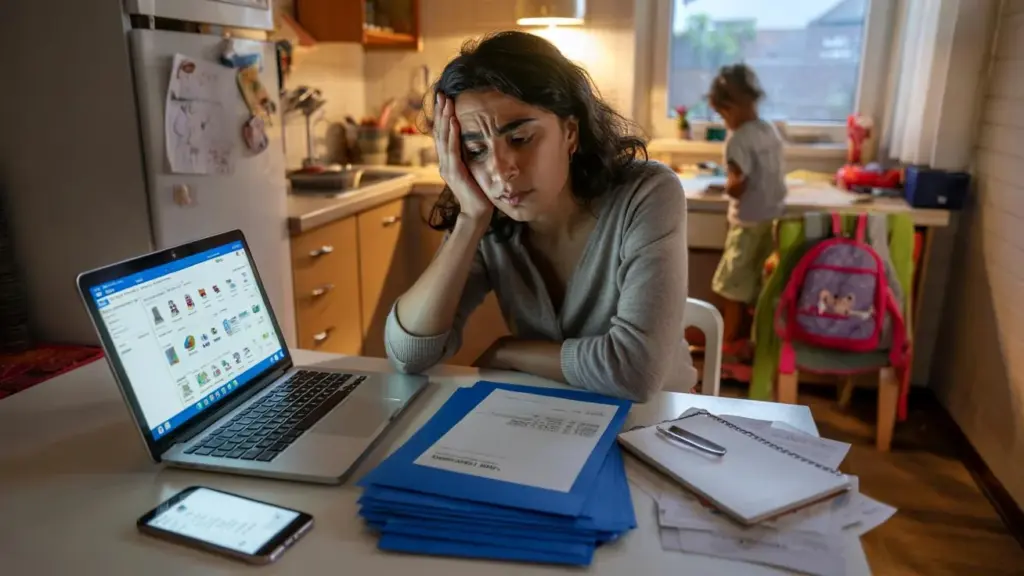

Ze zit aan haar keukentafel, laptop open, kind op de bank, afkoelende pasta op het fornuis.

In de webshop komen langzaam wat bestellingen binnen, eindelijk. Ze glimlacht bij elke ping van haar telefoon. Tot ze het blauwe envelopje weer ziet liggen. Toeslagen. Terugbetalen. Nieuwe aanslag. Het bedrag voelt harder dan de keukentafel zelf.

Ze verdient nu nét iets meer dan vorig jaar. Niet spectaculair, gewoon een paar klanten erbij. Maar daardoor vervallen huurtoeslag en een deel kinderopvangtoeslag. Wat overblijft? Minder geld dan toen ze nog in loondienst parttime werkte.

Ze vraagt zich af: word ik hier nu gestraft omdat ik ambitie heb, of is dit nu gewoon hoe een eerlijk systeem werkt? Het voelt als een rare deal.

Straffen we ambitie of beschermen we eerlijkheid?

Als je met vrouwelijke ondernemers met een laag inkomen praat, hoor je steeds hetzelfde refrein. Ze willen groeien, hun eigen geld verdienen, niet afhankelijk zijn van een partner of een uitkering. Maar zodra de omzet wat aantrekt, schuiven de toeslagen weg als zand tussen hun vingers. De blijdschap over een nieuwe klant botst frontaal op de angst voor het volgende jaar.

Die spanning is bijna tastbaar op netwerkborrels. Aan de ene kant de trots: een eerste factuur boven de 2000 euro, een klant die verlengt, een nieuw product gelanceerd. Aan de andere kant de vraag die fluisterend gesteld wordt: “Weet jij hoe dat zit met toeslagen als je meer gaat verdienen? Want ik wil eigenlijk niet wéér terugbetalen.” De drempel naar groei voelt hoger dan de drempel naar de Kamer van Koophandel.

Neem Samira, alleenstaande moeder met twee kinderen in Rotterdam. Ze startte haar kleine marketingbureau vanuit de woonkamer. In het begin draaide ze rond de 900 euro winst per maand. Huurtoeslag, zorgtoeslag en een aanvullende uitkering vulden het gat. Toen ze een grote klant pakte en haar winst naar zo’n 1500–1700 euro per maand steeg, verloor ze een flink stuk toeslag en moest ze ook geld terugbetalen.

Op papier was ze “vooruitgegaan”. Op haar rekening niet. Ze hield maandelijks minder over dan voordat ze die grote klant had. Ze zei: “Als ik nóg meer ga verdienen, raak ik nóg meer kwijt. Waarom zou ik dan extra uren maken?” Haar boekhouder rekende mee: tussen 1200 en 1900 euro winst per maand zat ze in een soort financieel niemandsland. Elk extra uur werken voelde als trappen in drijfzand.

Economisch gezien noemen experts dit een armoedeval of “armoedeval voor zelfstandigen”. De combinatie van belastingen, premies en het afbouwen van toeslagen kan ervoor zorgen dat een extra verdiende euro bijna weer helemaal weglekt. Zeker bij inkomens net boven het minimum. Het systeem is ooit ontworpen als bescherming: mensen met lage inkomens helpen hun vaste lasten te dragen. Maar als de lijnen tussen ‘beschermen’ en ‘afremmen’ vervagen, ontstaat wrijving.

Voor vrouwelijke zzp’ers met deeltijdbanen, zorgtaken en schommelende omzet voelt het soms als een onzichtbare glazen plafond van regels. De discussie wordt fel: is dit rechtvaardige herverdeling, of een bureaucratisch slot op vrouwelijke ambitie?

Overleven in de grijze zone tussen toeslagen en groei

Wie in die grijze zone zit, kan niet alleen vertrouwen op goede wil of geluk. Een praktische methode die veel kleine ondernemers helpt, is het werken met een “realiteitsinkomen”. Niet dromen, niet hopen, maar *een eerlijk gemiddelde* nemen van wat je echte jaarinkomen waarschijnlijk wordt. Geen optimistisch scenario, geen nachtmerriescenario, gewoon het midden.

➡️ Een kapstok voor je sleutels, een kooi voor je gedachten: waarom georganiseerde huizen vaak onzichtbare grenzen hebben

➡️ Slecht nieuws voor een gepensioneerde die zijn spaargeld in groene obligaties stak – hij draait op voor klimaatverlies terwijl banken bonussen uitkeren

➡️ Onbekende honden durven begroeten toont volgens psychologen een opvallend hoge tolerantie voor onzekerheid

➡️ Nivea-crème onder vuur: dermatologen waarschuwen dat de ‘onschuldige’ huidverzorging meer schaadt dan je huid en je vertrouwen

➡️ Gepensioneerde die land uitleende aan imker krijgt zware landbouwbelasting en legt pijnlijke kloof in ons belastingsysteem bloot

➡️ Groene beleggingen, rode cijfers: hoe gepensioneerden het klimaatrisico dragen en bankiers met de winst weglopen

➡️ Amerikaanse onderzoeker breekt wereldrecord onderwaterleven: inspiratiebron of gevaarlijke stunt die navolging verdient?

➡️ Spierpijn, slapeloze nachten en toch blijven slikken: wanneer wordt de statinekuur erger dan de kwaal?

Concreet: kijk per kwartaal terug naar je omzet, trek daar je zakelijke kosten vanaf en deel dat door de maanden. Dat getal gebruik je als basis voor je toeslag-schattingen en voor je eigen begroting. Veel vrouwen wachten tot de blauwe envelop om in actie te komen. Wie eerder bijstuurt, houdt meer grip. Het voelt misschien saai, maar elke drie maanden een uurtje met je cijfers zitten, geeft rust. Ook als de uitkomst tegenvalt.

Een fout die veel vrouwelijke ondernemers maken: ze zien toeslagen als iets dat “erbij” komt en vanzelf wel goed komt. Huurtoeslag, zorgtoeslag, kindgebonden budget – het voelt abstract, zolang het maar gestort wordt. Totdat ineens een brief binnenkomt waarin staat dat je 1200 of 2800 euro moet terugbetalen. Dan wordt die abstractie keihard.

Een andere valkuil: omzet verwarren met inkomen. Als er eindelijk wat geld op de zakelijke rekening staat, is de verleiding groot om te denken: het gaat lekker! Maar daar moeten nog belasting, btw, reserveringen en soms pensioen uit. En ergens in die mix bewegen je toeslagen mee. Soyons honnêtes : personne ne fait vraiment ça tous les jours – zeg maar rustig dat bijna niemand dagelijks zijn cijfers uitpluist. Maar wie helemaal níet kijkt, wordt vroeg of laat verrast. En niet op een leuke manier.

“Ik voelde me niet lui, niet dom, niet slecht met geld. Ik voelde me gewoon klemgezet tussen regels die niet voor mensen zoals ik lijken te zijn gemaakt,” vertelde een lezeres die na drie jaar ondernemen haar bedrijf bijna opgaf door terugvorderingen.

Wat helpt, is een klein persoonlijk vangnet bouwen, hoe mini ook. Denk aan een “toeslag-bufferpotje”, al is het in het begin maar 25 euro per maand. Het gaat minder om het bedrag en meer om het ritme. On a tous déjà vécu ce moment où een onverwachte rekening binnenkomt en je maag samenknijpt. Een potje maakt dat gevoel net iets minder scherp.

- Reken elk kwartaal je gemiddelde winst uit (geen gok, maar echt met cijfers).

- Pas meteen je toeslag-inkomen aan als je structureel hoger of lager zit.

- Houd een simpel Excelletje of notitie bij: “maand, winst, toeslag-inkomen”.

- Zet een vast percentage van je inkomsten apart voor belasting én toeslag-risico.

- Praat met andere ondernemers over hun fouten, niet alleen over hun successen.

Is dit systeem nog van ons allemaal?

De kernvraag blijft hangen in de lucht: is het welvaartssysteem zoals het nu is echt eerlijk, als juist mensen met een kleine maar groeiende onderneming vastlopen? Voorstanders zeggen: toeslagen zijn niet bedoeld om ondernemersrisico’s af te dekken, maar om basiszekerheid te geven. En ja, als je meer gaat verdienen, draag je meer bij. Dat is de deal. Dat klinkt logisch op een politiek podium.

Toch voelt die logica anders aan de keukentafel. Als je elke euro drie keer moet omdraaien. Als je s avonds nog achter je laptop kruipt terwijl de rest op de bank hangt. Als een hogere omzet betekent dat je netto bijna stilstaat. Dan schuift de discussie van theorie naar lijf en leven. Veel vrouwelijke ondernemers met kleine inkomens willen geen uitzonderingspositie. Ze willen alleen dat het verschil tussen stilstand en groei niet zo pijnlijk klein is.

Misschien is dat de echte verdeeldheid: niet tussen voor- en tegenstanders van herverdeling, maar tussen mensen die de armoedeval hebben gevoeld en mensen die er alleen grafieken over zien. Wie in die val heeft gezeten, kent de schaamte van een rekening die je niet kunt betalen, vlak nadat je op Instagram trots vertelde over je “ondernemerssucces”.

Het gesprek daarover staat nog maar net aan het begin. Moeten toeslagen geleidelijker afbouwen, zodat die beruchte inkomens-gaten kleiner worden? Moet er specifiek beleid komen voor startende ondernemers met zorgtaken? Of vinden we dat ondernemen nu eenmaal risico is en dat dit er simpelweg bijhoort?

Er is geen makkelijk antwoord, en misschien is dat juist waarom dit onderwerp zo schuurt. Wat wél duidelijk is: elke vrouwelijke ondernemer met een klein inkomen die niet afhaakt dankzij een slimme belastingadviseur, een eerlijk gesprek of een beetje extra begrip, is winst voor iedereen. Niet alleen voor de schatkist, maar voor een samenleving die zegt dat ze gelijk kansen wil bieden. De vraag is hoeveel ambitie we durven laten bloeien, vóórdat het systeem zijn prijs komt innen.

| Point clé | Détail | Intérêt pour le lecteur |

|---|---|---|

| Armoedeval | Bij groeiend inkomen verdwijnen toeslagen sneller dan het netto voordeel stijgt | Begrijpen waarom extra werken soms nauwelijks loont |

| Realiteitsinkomen | Werken met een realistisch jaarinkomen op basis van kwartaalgemiddelden | Verkleint de kans op hoge terugvorderingen |

| Toeslag-buffer | Klein spaarpotje speciaal voor mogelijke terugbetalingen | Meer rust en minder stress rond blauwe enveloppen |

FAQ :

- Hoe weet ik of ik in een armoedeval zit als zzp’er?Als je merkt dat je netto per maand nauwelijks meer overhoudt, terwijl je omzet wel stijgt, is de kans groot dat belastingen en toeslag-afbouw een groot deel opslokken. Laat iemand één keer je situatie doorrekenen.

- Moet ik als startende onderneemster meteen mijn toeslagen aanpassen?Ja, zodra je structureel inkomsten hebt. Werk met een voorzichtig geschat jaarinkomen en pas dat elk kwartaal aan op basis van de realiteit.

- Is ondernemen met toeslagen niet gewoon te riskant?Het risico is reëel, maar met buffer, realistische schattingen en tijdige aanpassingen wordt het behapbaar. Het is geen zwart-wit keuze tussen veilig of dom.

- Helpt een boekhouder echt, ook als ik weinig verdien?Vaak wel. Een paar uur advies per jaar kan je meer opleveren dan het kost, simpelweg door fouten en terugvorderingen te voorkomen.

- Ben ik “asociaal” als ik groei terwijl ik nog toeslagen krijg?Nee. Toeslagen zijn er juist om werken en deelnemen mogelijk te maken. Het debat gaat vooral over de manier waarop ze afgebouwd worden, niet over jouw ambitie.