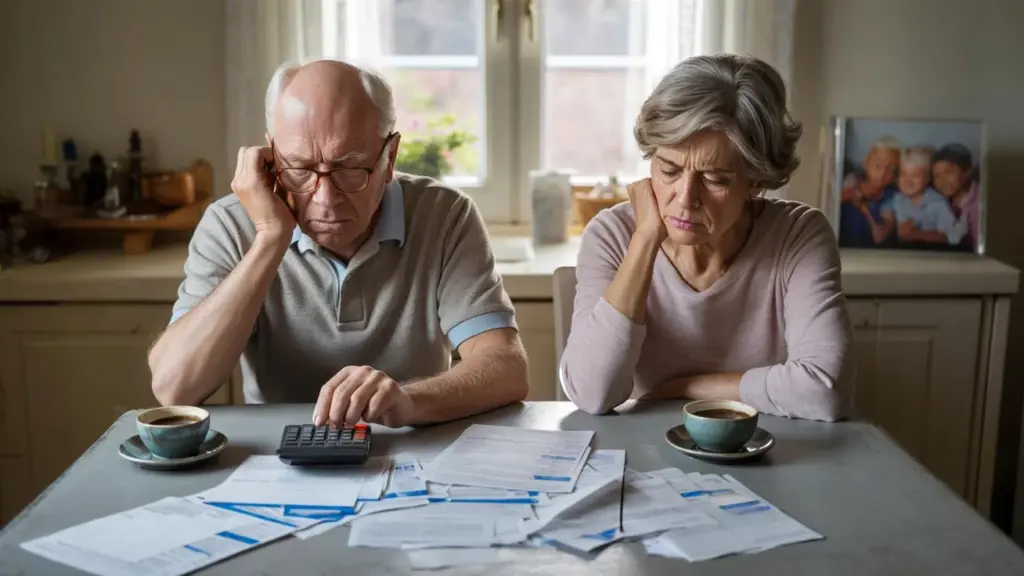

Op een regenachtige dinsdagmiddag schuift een gepensioneerd stel hun map met bankafschriften over de keukentafel.

Twee kopjes lauwe koffie, een rekenmachine, een printje van de Belastingdienst. Hij fronst, zij zucht. Samen hebben ze netjes gespaard, samen wilden ze wat overhouden voor later, voor de kleinkinderen, voor als er zorg nodig is.

Maar hoe langer ze kijken, hoe vreemder het voelt. Hun gedeelde spaargeld wordt apart belast, alsof het geld twee keer bestaat. De regels rond box 3, heffing op vermogen en “forfaitair rendement” zijn al lastig. Als je 70-plus bent en geen fiscalist, voelt het ronduit onrechtvaardig.

Ze hebben hun hele leven “solidair” bijgedragen. En nu lijken ze alsnog de klos.

Gedeeld spaargeld, dubbele klap

Gepensioneerden met wat spaargeld leven in een rare spagaat. Hun hele werkzame leven is hen verteld dat sparen verstandig is. Geen gekke dingen, beetje oppotten, later komt er een dag. En die dag is nu. Alleen voelt het niet als een beloning, maar als een boete op voorzichtigheid.

Wie samen spaart – gehuwd of fiscaal partner – krijgt te maken met een wirwar van vrijstellingen, verdelingen en fictieve rendementen. Op papier oogt het technisch netjes. In de praktijk betekent het dat veel ouderen zich afvragen waarom hun spaarrekening elk jaar wordt geraakt, terwijl de rente nauwelijks iets oplevert.

Solidair in het systeem, maar op de bankrekening vooral dunner.

Neem Jan en Annie, allebei rond de 72. Ze wonen al jaren in hetzelfde rijtjeshuis, hypotheek bijna afgelost, een bescheiden pensioen. Geen aandelen, geen exotische beleggingen. Alleen zo’n 80.000 euro spaargeld, gezamenlijk, voor noodgevallen en een paar mooie reizen zolang ze nog vitaal zijn.

Op het eerste gezicht zitten ze onder de vrijstellingsgrens, toch krijgen ze elk jaar te horen dat ze “vermogen” hebben waarover belasting wordt geheven. De verdeelsleutel tussen hen als fiscale partners zorgt ervoor dat hun gezamenlijke pot door twee systemen wordt gehaald. Het voelt alsof hetzelfde spaargeld twee keer meeweegt, zeker nu de rekenrente van box 3 losstaat van de echte spaarrente.

Ze snappen best dat de sterkste schouders iets extra dragen. Maar zij voelen zich niet sterk, ze voelen zich kwetsbaar.

De kern van het probleem zit in hoe de Nederlandse vermogensbelasting in box 3 is ingericht. De Belastingdienst rekent met een verondersteld rendement, niet met wat er werkelijk op de spaarrekening binnenkomt. Voor veel gepensioneerden, die bewust niet in risicovolle beleggingen stappen, is dat een harde botsing met de realiteit.

➡️ Poetsen tot je erbij neervalt – waarom je longen en je portemonnee de verborgen rekening van hygiëne betalen

➡️ Gevaarlijk slaapadvies of broodnodige wake-upcall? heftige ruzie tussen specialisten over slapen op de linkerzij

➡️ Morele faillietverklaring van de zorg: we roemen mantelzorgers, maar laten professionele thuiszorgers creperen op minimumloon

➡️ Na je 65ste is stilzitten dodelijker dan roken – artsen waarschuwen terwijl werkgevers het probleem ontkennen

➡️ Goedkoop, groener, genaaid: hoe de pelletsubsidie verdwijnt en duizenden gezinnen met de rekening laat zitten

➡️ Veiligheidsmythe of geniale hack: waarom sommige experts zweren bij azijn op je huissleutels

➡️ Landbouwgrond als fiscale valkuil: waarom boeren zeggen „ik verdien hier niets aan“ maar toch moeten betalen

➡️ Badkamerdeur openlaten na het douchen – gratis ventilatie of stille uitnodiging voor schimmel, stank en torenhoge reparatiekosten?

Bij fiscaal partnerschap lijkt de wereld overzichtelijk: je mag samen schuiven met vermogen en vrijstellingen. Toch schuilt daar juist voor ouderen een venijnig effect. Hun vermogen is vaak geconcentreerd in spaargeld en een (grotendeels) afgelost huis. De vrijstelling dempt een deel, maar boven die grens slaat de belasting op “fictief rendement” harder neer dan bij iemand die belegt en werkelijk meer rendement haalt.

*De solidariteit in het stelsel botst zo frontaal met het spaarinstinct waarmee velen zijn opgevoed.*

Hoe kun je jezelf wél beschermen?

Het begint bij iets simpels: inzicht. Niet leuk, wel nodig. Eén keer per jaar echt gaan zitten – map op tafel, laptop open – en samen kijken: hoeveel staat er op de rekeningen, hoe is het verdeeld, welke bedragen vallen boven de vrijstelling. En vooral: wat kun je verschuiven zonder jezelf klem te zetten.

Fiscaal partners mogen in de aangifte zelf bepalen hoe ze hun gezamenlijke vermogen verdelen. Dat lijkt een detail, maar die schuifbalk in de online aangifte kan honderden euro’s schelen. Zeker als één van beiden bijvoorbeeld extra heffingskortingen mist of in een andere inkomenssituatie zit.

Slim spelen begint dus met weten wat er überhaupt op het spel staat.

Veel gepensioneerden laten kansen liggen door alles klakkeloos op én naam of op een standaard gezamenlijke rekening te laten staan. Dat voelt logisch: jaren gedeeld leven, dus ook gedeeld geld. Maar voor de Belastingdienst telt de verdeling per persoon. Soms is het juist gunstig om een deel van het spaargeld op naam van de partner met het laagste (overige) inkomen te zetten.

Een ander punt: niet al het vermogen is automatisch box-3-vermogen. Denk aan een lijfrente, een bredere zorgvoorziening of een spaardepot gekoppeld aan zorg of uitvaart. Wie niet goed kijkt, zet alles op één hoop en betaalt dan zonder noodzaak te veel. Soyons honnêtes : personne ne fait vraiment ça tous les jours – in het echt kijkt bijna niemand maandelijks naar die details.

Toch loont één serieuze check per jaar wél.

Dan is er nog de emotionele kant. Ouderen voelen zich snel schuldig als ze “belasting ontwijken”, zelfs als het binnen de wet is. Alsof iedere euro die ze niet afdragen asociaal is. Terwijl het in feite gaat om het slim benutten van rechten die er juist ook voor hen zijn.

“We sparen niet om rijk te worden,” zei een 75-jarige weduwe tijdens een spreekuur, “we sparen omdat we bang zijn om straks zorg niet te kunnen betalen. En dan voelt elke aanslag als een tik op de vingers.”

Die angst is reëel, maar er zijn concrete stappen mogelijk:

- Kijk elk jaar bewust naar de verdeling van het vermogen tussen jou en je fiscale partner.

- Check of al je producten echt in box 3 vallen, of deels elders (lijfrente, pensioenproducten).

- Overweeg gespreid schenken (bijvoorbeeld aan kinderen/kleinkinderen) als je ruim boven de vrijstelling zit.

- Praat een keer met een onafhankelijke adviseur die gewend is met gepensioneerden te werken.

- Leg je keuzes vast, zodat je partner het ook snapt als jij het niet meer kunt uitleggen.

Een systeem in beweging – en jij ertussen

Terwijl gepensioneerden worstelen met hun aangifte, schuurt het ook in Den Haag. Rechtszaken over box 3, uitspraken van de Hoge Raad, plannen voor een nieuw systeem op basis van werkelijk rendement – het schuift allemaal, maar tergend langzaam. Intussen krijgt de huidige generatie ouderen de rekening van een systeem in overgang.

Wie alleen leeft van AOW en een klein pensioen, maar wel wat spaargeld heeft, voelt dat direct. De vaste lasten stijgen, zorgkosten kruipen omhoog, en de buffer op de spaarrekening slinkt elk jaar een beetje door belasting en inflatie. Die combinatie maakt dat gedeeld spaargeld ineens als een risico voelt, niet als een veilige haven.

Dat gesprek hoor je aan keukentafels, op verjaardagen, bij het koffiehoekje in de supermarkt. “We hebben toch altijd netjes betaald?” De ondertoon is vaak dezelfde: vermoeid, een tikje argwanend, soms boos. Mensen die hun hele leven hebben meegedaan, voelen zich nu aan de kant gezet door rekentrucs waar ze nooit om hebben gevraagd.

We hebben allemaal wel eens dat moment gehad waarop je naar een blauwe envelop staart en denkt: hoe kan dit nou kloppen? Voor veel gepensioneerden is dat geen incidentele ergernis, maar een jaarlijks ritueel. En juist omdat ze minder tijd hebben om “het later weer goed te maken”, komt elke fout of misser harder binnen.

Er ontstaat zo een stille kloof tussen het idee van solidariteit – sterkste schouders, gezamenlijke pot – en de ervaring op de bankrekening. Wie samen spaart, samen oud wordt en samen belasting betaalt, verwacht ook samen beschermd te worden. Niet dubbel geraakt te worden door een combinatie van fictieve rendementen, ingewikkelde regels en een wankel gevoel van rechtvaardigheid.

Misschien is dat wel de echte kern van de onvrede: niet alleen het bedrag onder aan de streep, maar het gevoel daarachter. De vraag of een samenleving die ouderen uitnodigt om zuinig en voorzichtig te zijn, vervolgens mag straffen als ze dat trouw hebben gedaan. Een vraag waar geen eenvoudig antwoord op is, maar die de komende jaren alleen maar luider gaat klinken.

| Point clé | Détail | Intérêt pour le lecteur |

|---|---|---|

| Belasting op fictief rendement | Box 3 rekent met verondersteld rendement, niet met je echte spaarrente. | Begrijpen waarom je aanslag hoger is dan je gevoel zegt. |

| Verdeling bij fiscale partners | Je kunt vermogen schuiven tussen partners in de aangifte. | Direct kans om de druk van gedeeld spaargeld te verlagen. |

| Bewuste jaarlijkse check | Één grondige controle per jaar van rekeningen, verdeling en producten. | Minder stress, meer grip en minder kans om te veel te betalen. |

FAQ :

- Hoe kan gedeeld spaargeld “dubbel” aanvoelen in de belasting?Omdat bij fiscale partners het gezamenlijke vermogen formeel wordt toegerekend aan twee personen, en de heffing in box 3 werkt met drempels, vrijstellingen en fictief rendement. Daardoor lijkt hetzelfde geld soms twee keer te tellen in plaats van als één gezamenlijke buffer.

- Is het altijd nadelig om veel spaargeld op een gezamenlijke rekening te hebben?Niet altijd. Een gezamenlijke rekening is praktisch en kan juist overzicht geven. Nadeel ontstaat vooral als je de verdeling in de aangifte nooit aanpast en vrijstellingen of verschillen in inkomen niet benut, waardoor je mogelijk meer box 3-belasting betaalt dan nodig.

- Helpt het om spaargeld over de kinderen te verdelen?Dat kan helpen, maar brengt ook risico’s mee. Schenkingen verlagen je vermogen, wat belasting kan schelen, maar je geeft ook juridisch bezit weg. Wie dat doet uit puur fiscale angst, kan later spijt krijgen als zorg of ondersteuning duurder uitvalt.

- Heeft het zin om een adviseur in te schakelen als ik “maar” een paar tienduizend euro spaartegoed heb?Bij een heel bescheiden vermogen levert een adviseur financieel soms weinig extra op. Maar als je rond of boven de vrijstellingsgrens zit, kan één goed gesprek juist tientallen tot honderden euro’s per jaar schelen én vooral rust geven.

- Verandert het systeem van belasting op spaargeld nog in de komende jaren?Ja, de politiek werkt aan een stelsel dat meer aansluit bij werkelijk rendement, mede door uitspraken van de Hoge Raad. Totdat dat volledig is ingevoerd, blijven gepensioneerden in een soort tussentijdse werkelijkheid zitten, waarin regels en overgangsregimes elkaar afwisselen.