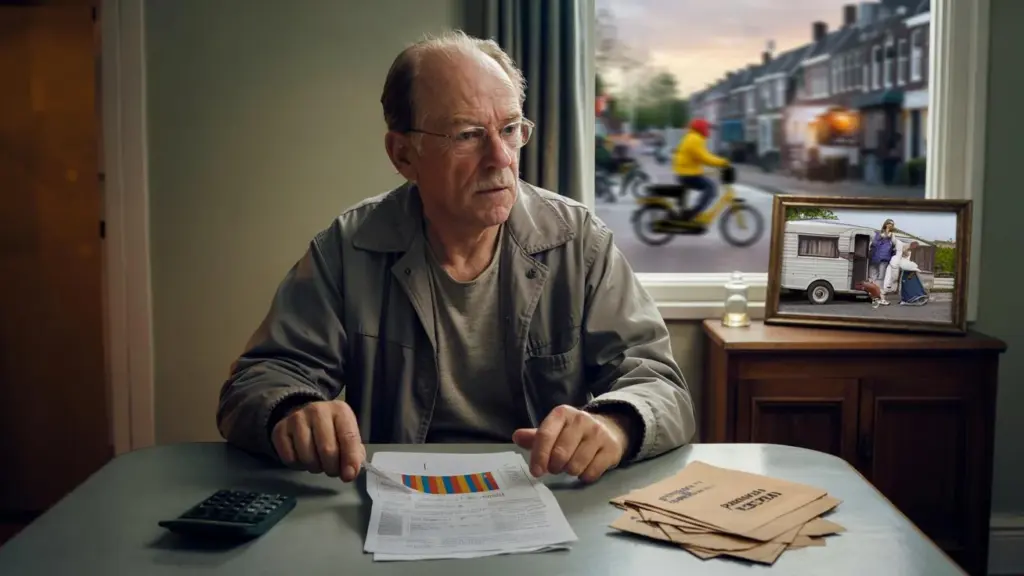

De man in het rijhuis in Amersfoort kijkt naar zijn jaarlijkse pensioenoverzicht.

Dertig jaar lang heeft hij braaf premie betaald, nooit gemist, nooit gemopperd. Op verjaardagen zei hij altijd met een half grapje: “Ach, later krijg ik het wel terug, het staat toch zwart op wit.”

Nu ziet hij het nieuwe bedrag. Hoger risico, geen vaste toezegging meer, onzekere uitkomst. De geruststellende belofte is veranderd in een soort gok. Hij voelt zich geen klant, maar proefkonijn.

Buiten rijden e-bikes voorbij, pakketbezorgers razen langs, iedereen lijkt te rennen. Binnen schuift iemand een zorgvuldig opgebouwde droom een stukje naar achteren.

En dan valt één vraag niet meer weg te duwen.

Hoe een gouden belofte langzaam begon te rafelen

De generatie die nu met pensioen gaat, is opgegroeid met één zin: jouw pensioen is “gegarandeerd”.

Drie pijlers, een stevig stelsel, overal hetzelfde verhaal: werk hard, betaal je premie, en later komt het goed.

Dat klonk niet als een optie, maar als een contract met de toekomst.

Veel werknemers stemden jaren met loonsverhogingen in, op voorwaarde dat de pensioenopbouw “goed geregeld” werd.

Nu voelen velen het alsof de spelregels worden aangepast vlak voor het eindsignaal.

Dezelfde mensen die trouw betaalden, krijgen ineens te horen dat hun pensioen niet meer vaststaat, maar meebeweegt met de markt.

Neem Henk, 63, voormalig monteur uit Tilburg.

Hij begon op zijn zestiende, altijd fysiek zwaar werk, zelden ziek, praktisch nooit zonder baan.

Zijn werkgever had een degelijke bedrijfstakregeling. “Gewoon doorsparen, jongen, dan zit jij later goed”, zei de chef.

Hij nam geen sabbaticals, geen wereldreizen, geen wilde sprongen. Alles gericht op dat rustige pensioen met caravan en kleinkinderen.

Zijn laatste pensioenbrief? Minder zekerheden, meer scenario’s, grafieken met optimistisch, neutraal en pessimistisch.

Waar hij dacht een vast bedrag te krijgen, krijgt hij nu een bandbreedte. Een soort loterij, maar dan met zijn oude dag als inzet.

Wat hier schuurt, is niet alleen geld, maar vertrouwen.

Decennialang hebben pensioenfondsen, overheid en werkgevers gesproken in termen van toezeggingen: zóveel opbouwen, zóveel recht.

➡️ Gratis kankerverzekering op je hoofd? hoe een dubieuze japanse studie over grijs haar ons allemaal ongerust maakt

➡️ Elektrische auto’s: groen icoon of giftige wegwerpcultuur in een nieuw jasje?

➡️ Landbouw in de uitverkoop: hoe regels vanachter een bureau boerenfamilies hun toekomst ontnemen

➡️ Natuur boven nageslacht: hoe milieubeleid stille onteigening van boeren normaliseert

➡️ Huisarts slaat alarm over geliefde gezichtscrème – zijn waarschuwing zet patiënten, influencers en farmareuzen lijnrecht tegenover elkaar

➡️ Luchtvaartmachtsblok op breuklijn – kan een indische outsider het duopolie van boeing en airbus slopen?

Toen de rente jarenlang extreem laag bleef en de dekkingsgraden onder druk kwamen, bleek de rek uit het systeem.

Indexatie bleef achter, kortingen werden ineens geen theorie meer maar realiteit, en de stap naar het nieuwe pensioenstelsel werd verkocht als update.

Voor veel trouwe premiebetalers voelt het anders.

Zij ervaren het als een stille verschuiving van risico: van het collectief naar het individu, van fonds naar deelnemer. *Van belofte naar rekensom in een Excel-bestand.*

Wat je wél kunt doen als de spelregels veranderen

Wie al tientallen jaren betaald heeft, kan het gevoel krijgen dat alles vaststaat. Toch is er meer speelruimte dan je denkt.

Een eerste concrete stap: vraag bij jouw pensioenfonds een simpel, menselijk overzicht op.

Niet alleen de standaardbrief, maar een uitleg in euro’s per maand, met drie scenario’s: slecht jaar, normaal jaar, goed jaar.

Laat het je telefonisch uitleggen, al kost dat wat wachttijd.

Daarna: zet jouw vaste uitgaven ernaast. Huur of hypotheek, energie, zorg, boodschappen.

Zo zie je meteen of jouw toekomstige pensioen een gat laat vallen of nog redelijk aansluit bij je huidige leven.

Veel mensen schrikken bij die vergelijking. En dan gebeurt er één van twee dingen: óf ze duwen het weg, óf ze raken in paniek.

Geen van beide helpt.

Wat helpt, is kleine, realistische aanpassingen zoeken. Eén extra aflossing per jaar, iets langer doorwerken in een lichtere functie, of parttime blijven werken na je AOW.

Niets heroïsch, wel haalbaar.

We hebben allemaal al eens dat moment gehad waarop je een rekening opent en wéét dat je die te lang hebt genegeerd.

Met pensioen is dat gevoel alleen groter, omdat er weinig tijd meer is om grote fouten te herstellen.

Veel gemaakte fout één: blind varen op wat er op “mijnpensioenoverzicht.nl” staat, zonder te beseffen dat het schattingen zijn, geen beloftes.

Veel gemaakte fout twee: ervan uitgaan dat je wel kunt blijven leven “zoals nu”, terwijl jouw woonlasten of schulden niet meebewegen.

Soyons honnêtes : personne ne fait vraiment ça tous les jours.

Niemand zit wekelijks zijn pensioen te checken, zijn budget bij te sturen en scenario’s te draaien. Dat hoeft ook niet.

Maar één keer per jaar bewust kijken, gericht vragen stellen, en desnoods een onafhankelijk adviseur betalen voor een second opinion, kan duizenden euro’s én slapeloze nachten schelen.

“Mensen denken dat wij het geld hebben ‘afgepakt’,” vertelde een pensioenbestuurder me. “In werkelijkheid schuiven we het risico door. En ja, dat voelt voor veel mensen erger dan een korting.”

Voor wie het overzicht kwijt is, helpt een klein kader bij de hand houden:

- Check jaarlijks jouw pensioenoverzicht in euro’s per maand, niet alleen het grote totaalbedrag.

- Vergelijk dat met je toekomstige vaste lasten, inclusief zorg en huur of hypotheek.

- Bespreek met partner of kinderen welke levensstijl echt houdbaar is.

- Onderzoek of (iets) langer doorwerken je netto echt meer lucht geeft.

- Vraag je fonds om uitleg als je de nieuwe regels niet snapt. Blijven vragen tot je het wél snapt.

Waarom dit geen individueel drama hoeft te blijven

Wie nu 55, 60 of 65 is, heeft het gevoel een soort dubbele pechgeneratie te zijn.

Te jong om in het oude, harde gegarandeerde systeem te blijven, te oud om nog decennia te profiteren van mogelijke hogere rendementen in het nieuwe.

Die frustratie is niet alleen particulier, ze is politiek. Aan de keukentafel wordt hij voelbaar.

Op het werk ook, waar oudere werknemers zich afvragen waarom zij zo lang “solidair” moesten zijn, om nu grotendeels zelf de risico’s te dragen.

Dat gesprek is ongemakkelijk, maar nodig. Want pensioen blijft een collectieve afspraak, hoe individueel de potjes straks ook ogen.

De vraag wie de rekening betaalt, is een keuze, geen natuurwet.

Er ontstaat langzaam een nieuwe werkelijkheid: pensioen als “levenslang meebewegend inkomen” in plaats van vast maandbedrag.

Voor jonge generaties voelt dat soms moderner, flexibeler – zij wisselen vaker van baan, werken als zzp’er, combineren werkvormen.

Maar voor de groep die dertig, veertig jaar in loondienst zat, kan die flexibiliteit klinken als een slecht verpakte bezuiniging.

Dan helpt het niet als de communicatie technischer wordt, de grafieken mooier, maar de taal afstandelijker.

Wat veel gepensioneerden en bijna-gepensioneerden tóch verbindt, is iets eenvoudigs: ze willen hun vaste lasten kunnen betalen en af en toe iets leuks kunnen doen.

Geen cruises, geen jachten. Gewoon een terras, een weekend weg, een cadeau voor de kleinkinderen.

Daar raakt het idee van “pensioenbedrog” aan iets diepers dan alleen geld.

Het gaat over erkenning: dat jaren van premiebetalen, nacht- en ploegendiensten, uitgestelde dromen, echt iets waard zijn. Niet alleen in cijfers, maar in respect.

Wie dat serieus neemt, praat niet alleen over rendementen, maar ook over waardigheid.

En precies daar ligt een onverwachte kans: om het pensioendebat weer menselijk te maken, en niet alleen actuarieel.

Als trouwe premiebetalers voelen dat hun verhaal gehoord wordt, ontstaat er ruimte voor iets anders dan pure boosheid.

Ruimte voor onderhandelingen over betere vangnetten, eerlijkere transitie-afspraken en duidelijke grenzen aan risico’s die je mensen nog mag laten dragen op hun 67e.

De rekening van dit nieuwe stelsel is niet alleen financieel, maar ook moreel.

Wie hem vandaag voorgeschoteld krijgt, mag daar iets van vinden. Mag vragen stellen. Mag “nee” zeggen tegen mooie praatjes en half uitgelegde grafieken.

Misschien is dat wel de onverwachte uitkomst van deze pijnlijke periode: dat we pensioen niet langer zien als iets wat “ergens geregeld” wordt, maar als iets waar we ons mee mogen bemoeien.

Niet omdat we beter rekenen dan de experts, maar omdat het uiteindelijk gaat over onze tijd, onze gezondheid en onze laatste jaren die niet meer terugkomen.

| Point clé | Détail | Intérêt pour le lecteur |

|---|---|---|

| Verschuiving van garantie naar risico | Van vaste toezegging naar variabele uitkering gekoppeld aan rendementen | Begrijpen waarom jouw toekomstige bedrag kan schommelen |

| Generatie voelt zich proefkonijn | Vooral 55–67-jarigen dragen veel transitiepijn zonder langetermijnvoordeel | Herkennen van eigen gevoel van onrecht en eenzaamheid doorbreken |

| Actieve check van je pensioen | Jaarlijkse vergelijking tussen inkomsten en vaste lasten, met drie scenario’s | Concrete grip krijgen in plaats van machteloos toekijken |

FAQ :

- Wat betekent het dat mijn pensioen niet meer “gegarandeerd” is?Het betekent dat jouw uitkering mee-ademt met de beleggingsresultaten. Gaat het goed op de beurs, dan kan je pensioen stijgen. Valt het tegen, dan kan je uitkering dalen, binnen bepaalde grenzen.

- Heb ik dan al die jaren voor niets premie betaald?Nee, je opbouw is echt. Maar de manier waarop die wordt omgezet in maandelijkse uitkeringen verandert. Het gevoel van “bedrog” komt vaak doordat de risico’s nu duidelijker bij jou liggen.

- Kan ik nog iets veranderen als ik bijna met pensioen ga?Ja. Je kunt de ingangsdatum van je pensioen schuiven, gedeeltelijk blijven werken, je woonlasten aanpassen of een deel van je pensioen ineens opnemen (binnen de regels). Kleine keuzes hebben soms grote impact.

- Is het nieuwe pensioenstelsel alleen maar slechter?Voor sommige groepen niet. Jongere deelnemers kunnen profiteren van meer beleggingsruimte. Voor mensen dicht bij hun pensioen voelt de overgang vaak ongunstig, omdat zij weinig tijd hebben om tegenvallers op te vangen.

- Waar kan ik terecht als ik het echt niet meer snap?Pensioenfondsen hebben een informatieplicht en bieden vaak telefonische uitleg of webinars. Onafhankelijke financieel planners kunnen meekijken tegen betaling. Vakbonden en ouderenorganisaties houden regelmatig laagdrempelige bijeenkomsten waar je vragen kunt stellen.