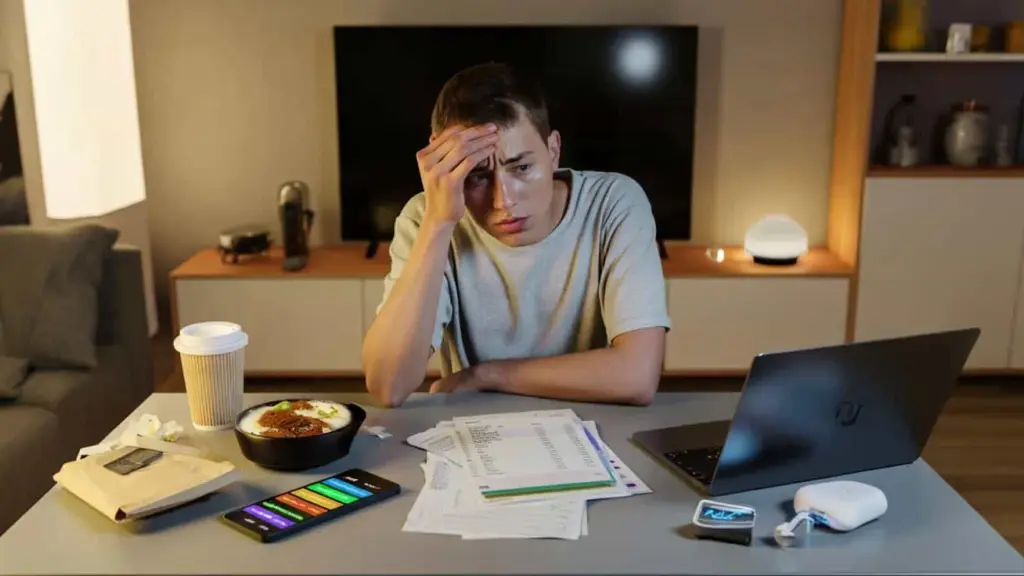

Abonnementen, mails, meldingen. Een flits van “€ 6,99 per maand verlengd” verschijnt, hij fronst kort… en scrolt weer door naar Instagram. Voor hem ligt een papieren beker koffie van € 3,80, de tweede van de ochtend. Hij zucht even over “hoe duur alles is geworden”, maar koopt straks moeiteloos een pokébowl van € 12 onderweg naar huis. Aan het eind van de maand vraagt hij zich af waar zijn geld is gebleven. Zijn salaris is niet slechter, zijn leven lijkt niet luxer, en toch staat zijn rekening op rood.

Die kleine, zachte uitgaven voelen niet zwaar. Ze knagen geruisloos aan de rand van je rekening, zonder drama, zonder grote klappen. Tot er ineens iets niet meer uit kan.

Waarom zachte uitgaven zo hard kunnen bijten

Veel mensen denken aan geld in grote sprongen: huur, hypotheek, auto, vakantie. De rest voelt als ruis. Juist in die ruis verstoppen zich structurele uitgaven die niet “zwaar” voelen, maar wel zwaar optellen. Een paar euro hier, zeven euro daar, elke maand een tientje voor iets dat je bijna niet gebruikt.

Ons brein is niet gebouwd om kleine, terugkerende bedragen goed te zien. We reageren op wat luid en zichtbaar is. De huur schrik je, een extra streamingdienst van € 4,99 glipt ongemerkt langs. Dat voelt onschuldig, bijna als achtergrondruis.

En dan is er nog het comfortabele gevoel van “het gaat toch maar om een klein bedrag”. Alsof klein automatisch onschadelijk is. Structureel is vaak veel gevaarlijker dan een eenmalige klapper.

Neem Lisa, 32, alleenwonend, goed salaris, geen gekke dingen. Ze vond zichzelf “best zuinig”. Geen dure auto, geen luxe vakanties, geen designerhandtas. Toch bleef haar spaarrekening maandenlang hangen. Ze snapte het niet.

Op een regenachtige zondag zette ze haar afschriften op een rij. Eén koffietje op het station? Vijf tot zeven euro, vier keer per week. Drie streamingdiensten, samen bijna € 35 per maand. Betaalde opslag in de cloud, een sportabonnement waar ze nog zelden kwam, een bezorgabonnement “voor de zekerheid”. Alles bij elkaar: zo’n € 430 per maand aan uitgaven die nooit echt pijn deden.

Dat is ruim € 5.000 per jaar. Geen nieuwe auto, geen verre reis, geen verbouwing. Gewoon druppels, die samen een stille rivier vormden. Lisa schrok meer van dat totaal dan ze ooit van een eenmalige grote uitgave had gedaan.

Psychologen leggen uit dat ons brein vooral gevoelig is voor twee dingen: emotie en contrast. Een grote aankoop creëert spanning, discussie, afweging. Je voelt: dit is een beslissing. De zachte, terugkerende uitgaven zijn juist vertrouwd en klein. Ze vragen geen keuze meer, ze glijden door.

Maandbedragen verhullen de echte schaal. “Maar drie euro per week” klinkt geruststellend, terwijl het over een jaar misschien een citytrip is. *Wat nu niet pijn doet, schuiven we moeiteloos naar de achtergrond.* De automatische incasso’s nestelen zich als routine in je leven. Je denkt er niet meer over na, dus je ziet ze niet meer.

➡️ Azijn op de voordeur sprayen: waarom mensen het aanraden en waar het écht voor dient

➡️ Waarom overtuigen pelletkachels zonder stroom steeds meer huishoudens in Frankrijk?

➡️ Wat je gedrag verraadt als je conflicten vermijdt

➡️ Strepen op ramen in de winter ontstaan door verkeerd droogmoment, niet door vuil

➡️ Met deze simpele browser-hack laad je sites sneller op oudere laptops zonder iets te installeren

➡️ Na 65 jaar daalt de tolerantie voor chaos

➡️ Na je 60e verandert de manier waarop je brein nieuwe informatie verwerkt

➡️ Deze simpele gewoonte kan helpen om je geheugen scherper te houden

Daar komt nog iets bij: sociale normalisering. Iedereen heeft nu drie abonnementen, iedereen bestelt eten, iedereen “mag toch wel iets leuks”. Wie wil er nou die ene saaie persoon zijn die alles loopt uit te rekenen?

Hoe je de onzichtbare lekken zichtbaar maakt

Wie structurele uitgaven wil begrijpen die niet zwaar voelen, hoeft geen Excel-freak te worden. Wat werkt, is een korte, scherpe momentopname. Eén avond, één experiment. Geen perfect budget, wel een helder beeld. Dat is vaak al schokkend genoeg.

Begin met drie kleuren. Markeer in je bank-app of op papier: rood voor vaste noodzaken (huur, energie), groen voor bewuste leuke dingen (etentje, concert), oranje voor “zachte” structurele uitgaven: abonnementen, koffie-routines, bezorgpasjes, upgrades. Alles wat bijna automatisch gaat.

Schrijf die oranje posten onder elkaar met hun maandbedrag én hun jaartotaal. Dus niet “€ 7,99 per maand”, maar “€ 7,99 per maand = € 95,88 per jaar”. Op het moment dat je de jaarsom ziet, verandert het gevoel. Hetzelfde bedrag krijgt ineens gewicht.

On a tous déjà vécu ce moment où on se dit : “Maar ik geef toch niet zo veel uit?” en dan alsnog schrikt van de cijfers. Daar hoef je je niet voor te schamen. Geld voelt nooit helemaal rationeel. Dat is normaal menselijk gedrag.

Wat helpt, is het zoeken naar patronen in plaats van schuld. Zie je elke week twee à drie kleine “comfort-uitgaven”? Zoals koffie onderweg, broodjes op kantoor, snacks in de avond? Reken uit wat dat per maand wordt. Niet om je alles te ontzeggen, maar om helder te krijgen wat je eigenlijk koopt: gemak, tijd, ontspanning, of gewoonte.

Soyons honnêtes : personne ne fait vraiment ça tous les jours. Elke koffie noteren, elk snoepje registreren, elk bonnetje bewaren. Dat houd je geen week vol. *Je leven is geen boekhoudkundig project.*

De truc is om met grove strepen te werken. Schat bijvoorbeeld: “Ik koop gemiddeld drie keer per week koffie buitenshuis”. Vermenigvuldig: 3 x € 3,50 x 4 weken ≈ € 42 per maand. Niet perfect, wel bruikbaar. Je hoeft de exacte centen niet te weten om door te hebben dat het geen kleinigheid meer is.

Maak van terugkerende kosten eens fictief één bedrag. Stel: al je “zachte” uitgaven samen zijn € 250 per maand. Zet daar iets concreets tegenover: dat is een weekend weg per maand, of twee maanden extra financiële buffer per jaar. Plots voelt dat lichte geld een stuk zwaarder – op een goede manier.

“Geld dat geen pijn doet, vraagt wél om aandacht. Juist omdat je het bijna niet voelt, verdwijnt er ongemerkt een stuk vrijheid uit je toekomst.”

Wie daarna echt in actie wil komen, kan een mini-checklist gebruiken:

- Welke abonnementen gebruik ik minder dan één keer per maand?

- Waar koop ik gemak (bezorging, koffie, lunch) dat ik zelf ook zou kunnen regelen?

- Welke automatische incasso heb ik al zes maanden niet meer bewust overwogen?

- Wat zou ik met € 100 extra per maand wél willen doen?

- Welke “kleine” uitgave voelt achteraf vaker leeg dan blij?

Van onbewuste routine naar bewuste keuze

Als je eenmaal ziet waar je zachte uitgaven zitten, komt de echte vraag: wat wil je ermee? Niet alles hoeft weg. Het gaat om herschikken, niet om straf. Een praktische aanpak is de “hou, pauzeer, stop”-methode.

Schrijf drie kolommen: houd ik, pauzeer ik, stop ik. Alles wat écht bijdraagt aan je dagelijks geluk mag in “houd ik”. Twijfelgevallen gaan in “pauzeer ik” voor drie maanden. De rest mag in “stop ik”. Een pauze is minder bedreigend dan definitief opzeggen, en dat maakt het mentaal makkelijker.

Zet vervolgens één vast moment per maand in je agenda: 15 minuten “geldkijken”. Niet zwaar, niet technisch. Gewoon je oranje posten nalopen. Zijn er nieuwe dingen bijgekomen? Iets dat je kunt verplaatsen van “houd ik” naar “pauzeer ik”?

Veel mensen schieten van alles-of-niets. Of ze willen helemaal niks aan hun uitgaven veranderen, of ze proberen in één klap “superstrak” te gaan leven. Beide richtingen zijn uitputtend. Je mag klein beginnen.

Kies één categorie: alleen koffie, alleen abonnementen, alleen maaltijdbezorging. Stel een eigen grens: “Maximaal € 40 per maand aan koffie buitenshuis” of “Niet meer dan drie abonnementen tegelijk”. Niet omdat iemand dat voorschrijft, maar omdat jij zo meer ruimte maakt voor andere dingen.

Vertel het aan iemand die je vertrouwt. Niet met schaamte, maar als experiment: “Ik wil eens kijken wat er gebeurt als ik één categorie tem.” Dat lucht vaak op en haalt het onderwerp weg uit dat vage, ongemakkelijke hoekje.

Veel lezers merken na een paar weken dat ze iets onverwachts voelen: niet beperking, maar rust. Minder automatische prikkels, minder “ach, doe maar dan”. Uiteindelijk is dat waar geld over gaat: keuzevrijheid, niet alleen nu, maar straks ook.

| Point clé | Détail | Intérêt pour le lecteur |

|---|---|---|

| Structurele kleintjes tellen hard op | Maandbedragen lijken licht, maar worden jaarlijks grote sommen | Geeft inzicht in waar geld echt blijft hangen |

| Maak zachte uitgaven zichtbaar | Werk met kleuren, categorieën en jaartotalen | Maakt onbewuste patronen concreet en bespreekbaar |

| Kies bewust wat blijft en wat pauzeert | “Hou, pauzeer, stop”-methode en maandelijkse check-in | Laat je besparen zonder gevoel van straf of tekort |

FAQ :

- Hoe vaak moet ik mijn vaste uitgaven controleren?Eén keer per kwartaal is voor de meeste mensen genoeg. Plan het in als een korte afspraak met jezelf, dan blijft het licht en haalbaar.

- Is het gierig om kleine uitgaven te willen beperken?Niet als je dat doet om ruimte te maken voor wat jij écht belangrijk vindt. Gierigheid is vooral als je jezelf alles ontzegt zonder doel.

- Moet ik alle abonnementen opzeggen als ik wil besparen?Nee. Begin met de diensten die je bijna niet gebruikt, of waarvan je het bestaan al vergeten was. Eén of twee schrappen kan al veel schelen.

- Hoe betrek ik mijn partner bij dit gesprek zonder ruzie?Focus op gezamenlijke wensen (“meer reizen”, “een buffer opbouwen”) in plaats van verwijten over uitgaven. Kijk samen naar wat jullie graag wíllen, niet alleen naar wat “niet mag”.

- Wat als ik het confronterend vind om naar mijn afschriften te kijken?Dat gevoel hebben veel mensen. Begin klein: kijk alleen naar één categorie, met een kop thee erbij. Hoe vaker je kijkt, hoe minder beladen het wordt.

Als je het eenmaal ziet, kun je het niet meer níet zien. Die koffie hier, dat abonnement daar, die automatische incasso die al jaren doorloopt. Opeens hebben die zachte, onschuldige uitgaven een verhaal. Ze staan niet meer als anonieme regels op je bankafschrift, maar als keuzes in je leven.

Misschien merk je dat je één iets met liefde blijft betalen, omdat het je leven echt leuker maakt. En dat je een ander ding zonder spijt kunt laten gaan. *Geld wordt dan minder een mistig gevoel van “te weinig” en meer een helder overzicht van “dit kies ik, dit niet”.*

Wat gebeurt er als je de structuur achter je uitgaven ziet, zonder oordeel, alleen met nieuwsgierigheid? Misschien ontdek je dat je al meer ruimte hebt dan je dacht. Misschien wordt een vage droom ineens realistisch, omdat er geld vrijkomt dat je jarenlang over het hoofd zag.

Dat zijn de gesprekken die de moeite waard zijn aan de keukentafel, in de trein, in de groepsapp. Niet over “hoe duur alles is”, maar over hoe we met die stille, zachte euro’s omgaan. Wie weet welke keuzes er ineens wél mogelijk worden, zodra je zacht geld harde aandacht geeft.